Questo sito web utilizza i cookie per offrirti la migliore esperienza utente possibile. Le informazioni sui cookie vengono memorizzate nel tuo browser e svolgono funzioni come riconoscerti quando torni sul nostro sito web e aiutare il nostro team a capire quali sezioni del sito web ritieni più interessanti e utili.

LE RATE NON PAGATE DALLE FAMIGLIE ITALIANE VALGONO 15 MILIARDI: I DATI REGIONE PER REGIONE

L’aumento del costo del denaro, l’incremento dei tassi e la corsa dell’inflazione riducono il reddito disponibile e mettono in difficoltà i clienti delle banche nel rispettare le scadenze. Sileoni: «Da parte della Bce serve più cautela nelle prossime decisioni. Lo spalma-mutui di cui si parla da giorni non è necessariamente a costo zero né privo di rischi. I clienti chiedano consigli in banca prima di prendere decisioni»

L’aumento del costo del denaro, l’incremento dei tassi e la corsa dell’inflazione riducono il reddito disponibile e mettono in difficoltà i clienti delle banche nel rispettare le scadenze. Sileoni: «Da parte della Bce serve più cautela nelle prossime decisioni. Lo spalma-mutui di cui si parla da giorni non è necessariamente a costo zero né privo di rischi. I clienti chiedano consigli in banca prima di prendere decisioni»

LE ANALISI DELLA FABI

LE RATE NON PAGATE DALLE FAMIGLIE ITALIANE VALGONO 15 MILIARDI

I DATI REGIONE PER REGIONE SU MUTUI E PRESTITI NON RIMBORSATI

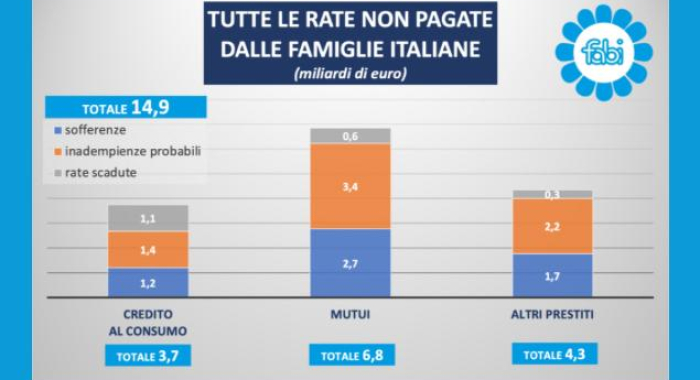

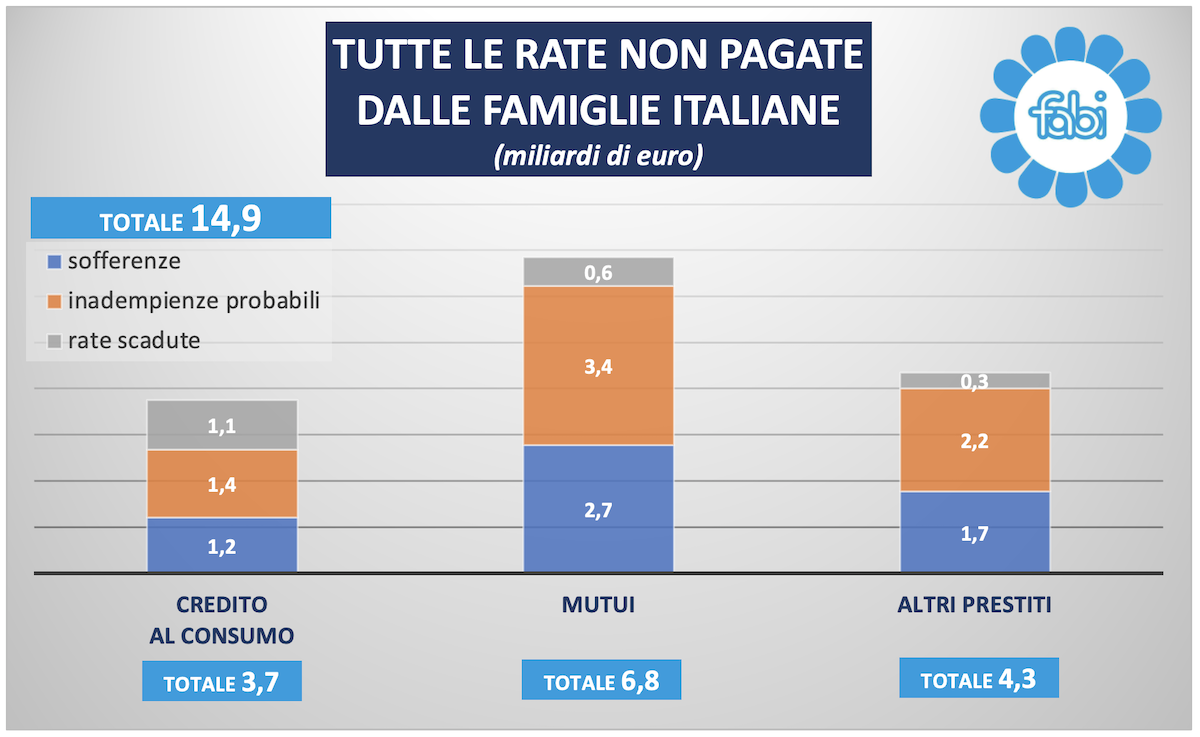

L’aumento del costo del denaro, l’incremento dei tassi e la corsa dell’inflazione riducono il reddito disponibile e mettono in difficoltà i clienti delle banche nel rispettare le scadenze. I crediti deteriorati delle famiglie sono arrivati, a marzo scorso, a 14,9 miliardi: 6,8 miliardi di mutui non pagati, 3,7 miliardi di credito al consumo non rimborsato e 4,3 miliardi relativi ad arretrati di altri prestiti personali. Del totale di 14,9 miliardi, 5,7 sono sofferenze, cioè credito che la clientela non rimborserà più, altri 7,1 miliardi sono inadempienze probabili, circa 2 miliardi sono rate scadute. In Lombardia e Lazio l’ammontare delle rate non pagate è oltre i 2 miliardi. I mutui a tasso variabile, colpiti dai tassi in salita, ammontano a 140 miliardi. Campania, Puglia e Basilicata, Sicilia e Veneto superano il miliardo. Sileoni: «Da parte della Bce serve più cautela nelle prossime decisioni. Lo spalma-mutui di cui si parla da giorni non è necessariamente a costo zero né privo di rischi. I clienti chiedano consigli in banca prima di prendere decisioni»

Sfiora i 15 miliardi di euro il totale delle rate non pagate da quasi un milione di famiglie italiane: l’aumento del costo del denaro, l’incremento dei tassi e la corsa dell’inflazione riducono il reddito disponibile e mettono in difficoltà i clienti delle banche nel rispettare le scadenze relative ai finanziamenti. Complessivamente, i crediti deteriorati delle famiglie sono arrivati, a marzo scorso, a 14,9 miliardi: si tratta, nel dettaglio, di 6,8 miliardi di mutui non pagati, di 3,7 miliardi di credito al consumo non rimborsato e di 4,3 miliardi relativi ad arretrati di altri prestiti personali. Del totale di 14,9 miliardi, 5,7 sono sofferenze, cioè credito che la clientela non rimborserà più, altri 7,1 miliardi sono inadempienze probabili, vale a dire denaro che realisticamente le banche non recupereranno, mentre circa 2 miliardi sono rate scadute, quindi posizioni debitorie meno a rischio. Le difficoltà delle famiglie riguardano soprattutto i mutui a tasso variabile, particolarmente colpiti dall’aumento del costo del denaro portato dallo 0 al 4% in 11 mesi: questa categoria di prestiti immobiliari vale in totale circa 140 miliardi e rappresenta un terzo del totale di 425 miliardi erogati. Sul piano territoriale, in cima a questa particolare classifica, ci sono Lombardia e Lazio con un ammontare delle rate non pagate oltre i 2 miliardi. Campania, Puglia e Basilicata, Sicilia e Veneto superano il miliardo. Emilia Romagna, Piemonte e Valle D’Aosta, e Toscana restano poco sotto il miliardo. Più contenuto il valore delle somme non pagate nelle regioni più piccole come l’Umbria dove le rate non pagate ammontano a 226 milioni, la Liguria (361 milioni) e la Calabria (418 milioni).

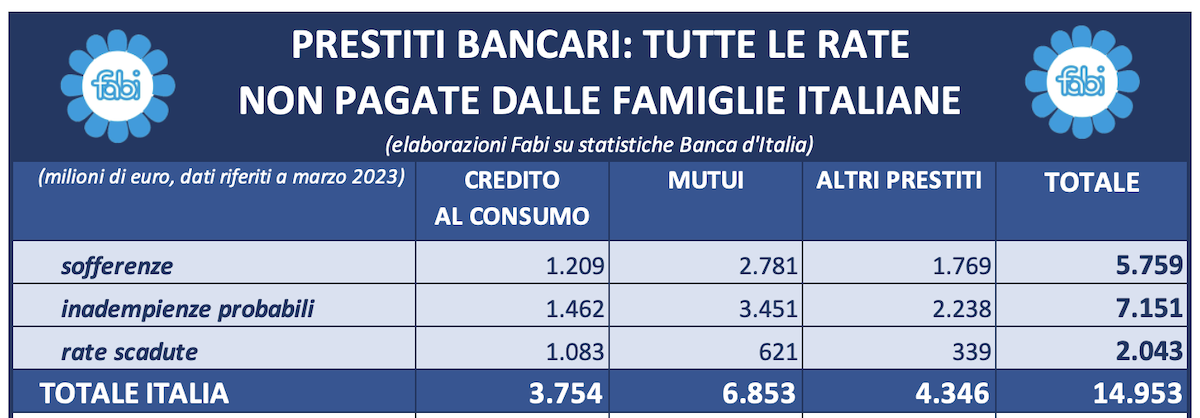

L’analisi sul totale dei crediti deteriorati delle banche riconducibili a nuclei familiari, frutto di elaborazioni Fabi su statistiche della Banca d’Italia, consente di fotografare una situazione di difficoltà nel Paese. Sono infatti quasi un milione le famiglie italiane, strette tra la morsa dei tassi e la corsa dell’inflazione, in arretrato con le scadenze relative a prestiti bancari. La massa di debiti ammalorati è arrivata, a marzo scorso, a 14,9 miliardi: 5,7 miliardi corrispondono a sofferenze (clientela che non pagherà più), 7,1 miliardi sono inadempienze probabili (credito che potrebbe diventare sofferenza), circa 2 miliardi sono rate scadute (posizioni meno rischiose). Più nel dettaglio, 6,8 miliardi corrispondono a mutui per l’acquisto di abitazioni e sono così composti: 2,7 miliardi di sofferenze, 3,4 miliardi di inadempienze probabili, 621 milioni di rate scadute. Ulteriori 3,7 miliardi sono riferiti a credito al consumo: 1,2 miliardi di sofferenze, 1,4 miliardi di inadempienze probabili, 1 miliardo di rate scadute. Gli altri prestiti (come quelli personali, chiesti senza una finalità specifica) hanno generato 4,3 miliardi di deterioramento: 1,7 miliardi di sofferenze, 2,2 miliardi di inadempienze probabili, 339 milioni di rate scadute.

Mutui erogati a quota 425 miliardi. Il valore complessivo dei mutui per l’acquisto di abitazioni ammontava, a fine aprile 2023, a 425,5 miliardi di euro, in crescita di circa 50 miliardi rispetto a fine 2017 (+13,4%). Circa un terzo del totale, vale a dire 140 miliardi, si riferisce a mutui a tasso variabile. Sul totale di 25,7 milioni di famiglie italiane, quelle che hanno un mutuo sono circa 3,5 milioni, su un totale di 6,8 milioni di cittadini indebitati anche con altre forme di finanziamento, come il credito al consumo e i prestiti personali. Tra credito al consumo e prestiti personali, le banche hanno erogato 251,2 miliardi di euro di prestiti ai cittadini, in linea con i valori di fine 2017, ma in rallentamento rispetto alla tendenza degli ultimi mesi, segno dell’incidenza negativa dell’aumento dei tassi d’interesse.

LOMBARDIA, LAZIO, CAMPANIA E SICILIA CON OLTRE 1 MILIARDO DI RATE NON PAGATE

Sul piano territoriale, i dati sul credito deteriorato divisi per regione sono sostanzialmente sovrapponibili al quadro demografico del Paese: è la Lombardia, con 2,6 miliardi di euro, la regione nella quale si concentra l’ammontare più alto di finanziamenti ammalorati, seguita da: Lazio 2 miliardi, Campania 1,4 miliardi, Sicilia 1,2 miliardi, Puglia e Basilicata 1 miliardo e 65 milioni insieme, Veneto 1 miliardo e 27 milioni, Piemonte e Valle d’Aosta 984 milioni insieme, Emilia Romagna 983 milioni, Toscana 973 milioni, Calabria 418 milioni, Marche 390 milioni, Abruzzo e Molise 372 milioni insieme, Liguria 361 milioni, Sardegna 318 milioni, Trentino Alto Adige 239 milioni, Umbria 226 milioni, Friuli Venezia Giulia 222 milioni. Quanto in particolare ai mutui, in Lombardia gli arretrati valgono 1,4 miliardi (618 milioni di sofferenze, 707 milioni di inadempienze probabili e 124 milioni di rate scadute); nel Lazio il fenomeno vale 934 milioni (327 milioni di sofferenze, 503 milioni di inadempienze probabili e 104 milioni di rate scadute); in Campania l’ammontare è pari a 614 milioni (279 milioni di sofferenze, 275 milioni di inadempienze probabili e 60 milioni di rate scadute); la cifra riconducibile alla Sicilia è pari a 549 milioni (205 milioni di sofferenze, 282 milioni di inadempienze probabili e 62 milioni di rate scadute).

LOMBARDIA. Il totale delle rate non pagate dalle famiglie in Lombardia ammonta a 2 miliardi e 654 milioni. Di questi 1 miliardo e 52 milioni sono già diventati sofferenze (618 milioni da mutui e 277 milioni da altri prestiti). Le inadempienze improbabili sono 1 miliardo e 282 milioni rivenienti, per oltre la metà (707 milioni) da mutui. Le rate scadute sono pari a 320 milioni: 150 milioni nel credito al consumo, 124 milioni da mutui e 46 milioni da altri prestiti.

LAZIO. Il totale delle rate non pagate nel Lazio è pari a 2 miliardi. Le famiglie incontrano maggiori difficoltà soprattutto nel ripagare i mutui: i mancati pagamenti si attestano a circa 934 milioni. Di questi, 327 milioni già in sofferenza, 503 milioni sono inadempienze probabili e 104 milioni le rate scadute.

CAMPANIA. In Campania il totale delle rate non pagate ammonta a 1 miliardo e 434 milioni. Anche in questo caso le difficoltà maggiori si riscontrano nei mutui (614 milioni), ma è significativo anche il peso del credito al consumo (502 milioni). Per quanto riguarda i mutui, 279 milioni sono già crediti in sofferenza, 275 milioni le inadempienze probabili e 60 milioni le rate scadute.

SICILIA. Il totale delle rate non pagate in Sicilia ha raggiunto 1 miliardo e 286 milioni. Le famiglie incontrano difficoltà nel sostenere i mutui (549 milioni le rate non pagate), ma anche i prestiti al consumo (443 milioni). Per gli altri prestiti risultano non pagate rate per 294 milioni.

PUGLIA E BASILICATA. In Puglia e Basilicata le rate non pagate sono pari a 1 miliardo e 65 milioni. Circa la metà – 461 milioni – per le difficoltà delle famiglie sui mutui, mentre sono 322 milioni le rate non pagate sul credito al consumo e 282 milioni quelle per altri prestiti.

VENETO. Il totale delle rate non pagate in Veneto è pari a 1 miliardo e 27 milione. Poco meno della metà, 478 milioni, riguarda i mutui che contano già 183 milioni di sofferenze, 259 milioni di inadempienze probabili e 36 milioni di rate scadute.

PIEMONTE, EMILIA ROMAGNA E TOSCANA SOTTO IL MILIARDO. In Piemonte, Emilia Romagna e Toscana le rate non pagate dalle famiglie si collocano poso sotto il miliardo. A pesare per circa la metà in Piemonte ed Emilia Romagna sono i mutui: rispettivamente per 478 milioni e 431 milioni di rate non pagate. In Toscana il mancato pagamento delle rate dei mutui pesa meno di un terzo (382 milioni), incalzato da rate non pagate per altri prestiti (369 milioni) e credito al consumo (207 milioni).

SILEONI: «DA PARTE DELLA BCE SERVE PIÙ CAUTELA»

«È ormai evidente che l’azione della Banca centrale europea per contrastare l’inflazione non sta generando i frutti sperati. I prezzi non calano significativamente e l’aumento così veloce del costo del denaro sta provocando un rialzo dei tassi di interesse su prestiti e mutui che mette in difficoltà sia le famiglie sia le imprese. La Bce ha già preannunciato di portare il tasso base al 4,25% il prossimo 27 luglio. Noi speriamo in un ripensamento e, comunque, ci auguriamo che tutte le prossime decisioni siano assunte con maggiore cautela da parte della Banca centrale europea. Quanto alle iniziative delle banche per dare respiro alle famiglie, occorre dire con chiarezza che qualsiasi decisione deve essere presa senza ansia e soltanto dopo una adeguata valutazione. Va sfruttata, per ricevere giusti consigli e per essere orientati a compiere scelte consapevoli, anche la competenza e la professionalità di tutte le lavoratrici e i lavoratori delle banche, molti dei quali affrontano, personalmente, problemi identici a quelli della clientela. In particolare, va detto che lo spalma-mutui non è privo di rischi né è un’operazione a costo zero. L’allungamento del piano di rimborso di un mutuo a tasso variabile, infatti, comporta un maggior ammontare di interessi da pagare alla banca oltre al fatto che ci si pregiudica la possibilità di poter beneficiare, nel medio-lungo periodo, di un’auspicabile riduzione dei tassi d’interesse» dichiara il segretario generale della Fabi, Lando Maria Sileoni.

SPALMA-MUTUI: COME FUNZIONA ALLUNGARE LE RATE E I RISCHI DA CONOSCERE

Alleviare l’impatto dell’aumento delle rate di rimborso dei muti a tasso variabile è l’appello rivolto nei giorni scorsi alle banche. Si parla, pertanto, di spalma-mutui. Ma come si potrà ottenere un alleggerimento della rata? Ci sono rischi per le famiglie? Le proposte da parte delle banche sono svariate: possibile allungamento dei tempi di rimborso dei mutui a tasso variabile, inserimento di un tetto massimo di variazione dei tassi, sospensione temporanea del pagamento della quota capitale delle rate dei mutui a tasso variabile e/o fisso. Tutte le soluzioni non sono a costo zero per le famiglie e imprese, perché ognuna di essa modifica il piano di ammortamento del prestito, perciò, la “sensibilizzazione” della clientela deve essere valutata bene. Quello che è necessario è fare attenzione a tali aspetti e valutarne la convenienza in funzione delle caratteristiche originarie del mutuo (importo, durata, tipologia di tasso, fisso o variabile, tasso di interesse nominale, tipologia di ammortamento) nonché della durata della sospensione richiesta. L’allungamento delle rate comporta un maggior esborso in termini di interessi e può precludere, alla clientela, di beneficiare a pieno di un eventuale, e probabile, calo dei tassi nel medio-lungo periodo.

Altro aspetto fondamentale sono le regole in materia di default – che sono state modificate a partire dal 1 gennaio 2021 con la pubblicazione di un Regolamento dell’Unione europea e specifiche linee guida da parte delI’Eba – finalizzate a uniformare i criteri di classificazione a default I casi previsti sono: ritardo di oltre 90 giorni consecutivi, limite 100 euro e superiore all’1% dell’esposizione verso il gruppo bancario per un cliente privato o pmi, limite di 500 euro per le imprese e superiore all’1% dell’esposizione verso il gruppo bancario per le imprese. In passato, non esisteva una soglia minima, la soglia era pari al 5% ed era possibile la compensazione con altre linee di credito non utilizzate.

Nei casi in cui una banca decide di proporre una soluzione di allungamento dei paini di rimborso del prestito (ciò equivale ad una ristrutturazione del debito) è necessario fare attenzione anche a queste regole. Il rischio è che la modifica del piano di ammortamento per l’allungamento del prestito equivalga a un ritardo nel pagamento del debito e se questo avviene il debitore viene classificato in default con conseguenze per la banca (aumento dei crediti deteriorati e accantonamenti) e per la clientela (difficoltà di accesso a nuovo credito).

Loading...

Loading...