Questo sito web utilizza i cookie per offrirti la migliore esperienza utente possibile. Le informazioni sui cookie vengono memorizzate nel tuo browser e svolgono funzioni come riconoscerti quando torni sul nostro sito web e aiutare il nostro team a capire quali sezioni del sito web ritieni più interessanti e utili.

ECCO COME LA BCE HA FERMATO IL MERCATO IMMOBILIARE

Analisi Fabi: il caro-interessi batte il credito e ridisegna i progetti di spesa per la casa delle famiglie italiane. Triplicati i tassi praticati dalle banche sui mutui erogati alle famiglie. A fine dicembre, gli interessi medi applicati ai prestiti immobiliari erano arrivati al 4,40%, tre volte rispetto all’1,45% di gennaio 2022. Cala dal 50% al 41% la quota di persone che si indebita per acquistare un immobile. Compravendite in discesa del 12%. Lo stock di mutui è calato, nel corso del 2023, di 2,3 miliardi di euro (192 milioni al mese in meno) dopo l’aumento di 18,3 miliardi registrato nel 2021 e la crescita di 17 miliardi raggiunta nel 2022 (35 miliardi totali in più nel biennio). Sileoni: «La Bce acceleri il taglio dei tassi così le banche potranno tornare a sostenere il mercato immobiliare. Settore bancario fondamentale per sostenere lo sviluppo e la crescita economica»

Analisi Fabi: il caro-interessi batte il credito e ridisegna i progetti di spesa per la casa delle famiglie italiane. Triplicati i tassi praticati dalle banche sui mutui erogati alle famiglie. A fine dicembre, gli interessi medi applicati ai prestiti immobiliari erano arrivati al 4,40%, tre volte rispetto all’1,45% di gennaio 2022. Cala dal 50% al 41% la quota di persone che si indebita per acquistare un immobile. Compravendite in discesa del 12%. Lo stock di mutui è calato, nel corso del 2023, di 2,3 miliardi di euro (192 milioni al mese in meno) dopo l’aumento di 18,3 miliardi registrato nel 2021 e la crescita di 17 miliardi raggiunta nel 2022 (35 miliardi totali in più nel biennio). Sileoni: «La Bce acceleri il taglio dei tassi così le banche potranno tornare a sostenere il mercato immobiliare. Settore bancario fondamentale per sostenere lo sviluppo e la crescita economica»

IN DUE ANNI I TASSI SUI MUTUI SONO TRIPLICATI

ECCO COME LA BCE HA FERMATO IL MERCATO IMMOBILIARE

GLI INTERESSI CHIESTI DALLE BANCHE ALLE FAMIGLIE DALL’1,45% AL 4,4%

I PRESTITI PER LA CASA SONO CALATI DI OLTRE 2 MILIARDI L’ANNO SCORSO

GIÙ DAL 50% AL 41% LA QUOTA DI ITALIANI CHE SI INDEBITA PER IL MATTONE

COMPRAVENDITE IN DIMINUZIONE DEL 12% NEI PRIMI NOVE MESI DEL 2023

Il caro-interessi batte il credito e ridisegna i progetti di spesa per la casa delle famiglie italiane. Triplicati i tassi praticati dalle banche sui mutui erogati alle famiglie. A fine dicembre, gli interessi medi applicati ai prestiti immobiliari erano arrivati al 4,40%, tre volte rispetto all’1,45% di gennaio 2022, livello minimo degli ultimi anni. Con i tassi alle stelle, gli italiani chiedono sempre meno mutui per comprare casa: cala dal 50% al 41% la quota di persone che si indebita per acquistare un immobile. Compravendite in discesa del 12%. Lo stock di mutui è calato, nel corso del 2023, di 2,3 miliardi di euro (192 milioni al mese in meno) dopo l’aumento di 18,3 miliardi registrato nel 2021 e la crescita di 17 miliardi raggiunta nel 2022 (35 miliardi totali in più nel biennio). Sileoni: «La Bce acceleri il taglio dei tassi così le banche potranno tornare a sostenere il mercato immobiliare. Settore bancario fondamentale per sostenere lo sviluppo e la crescita economica»

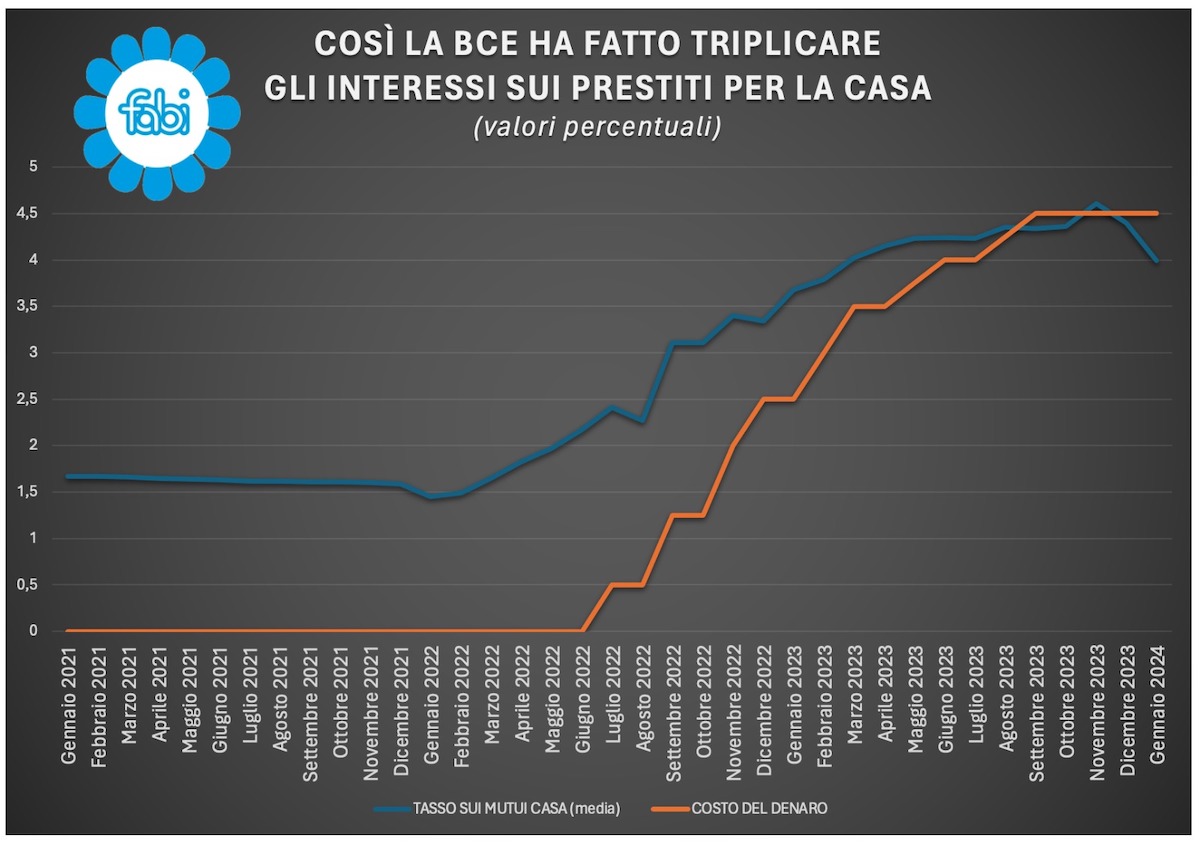

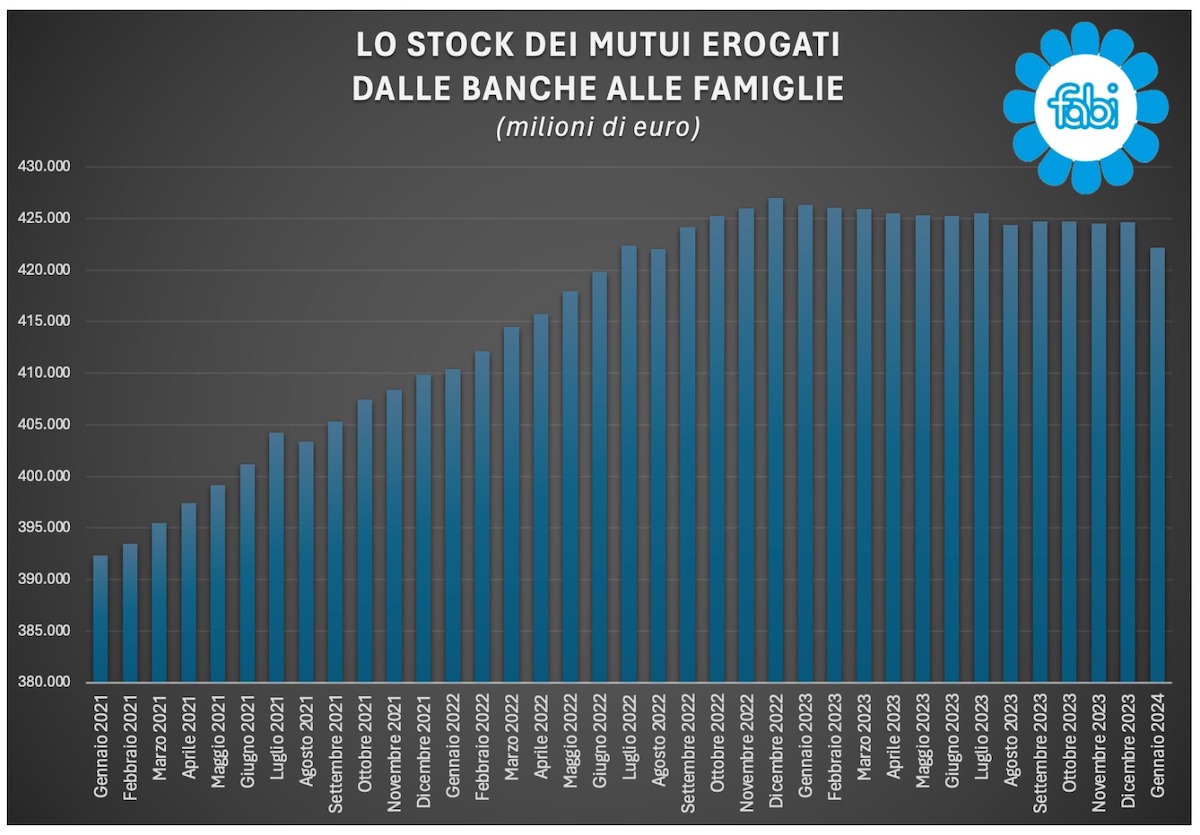

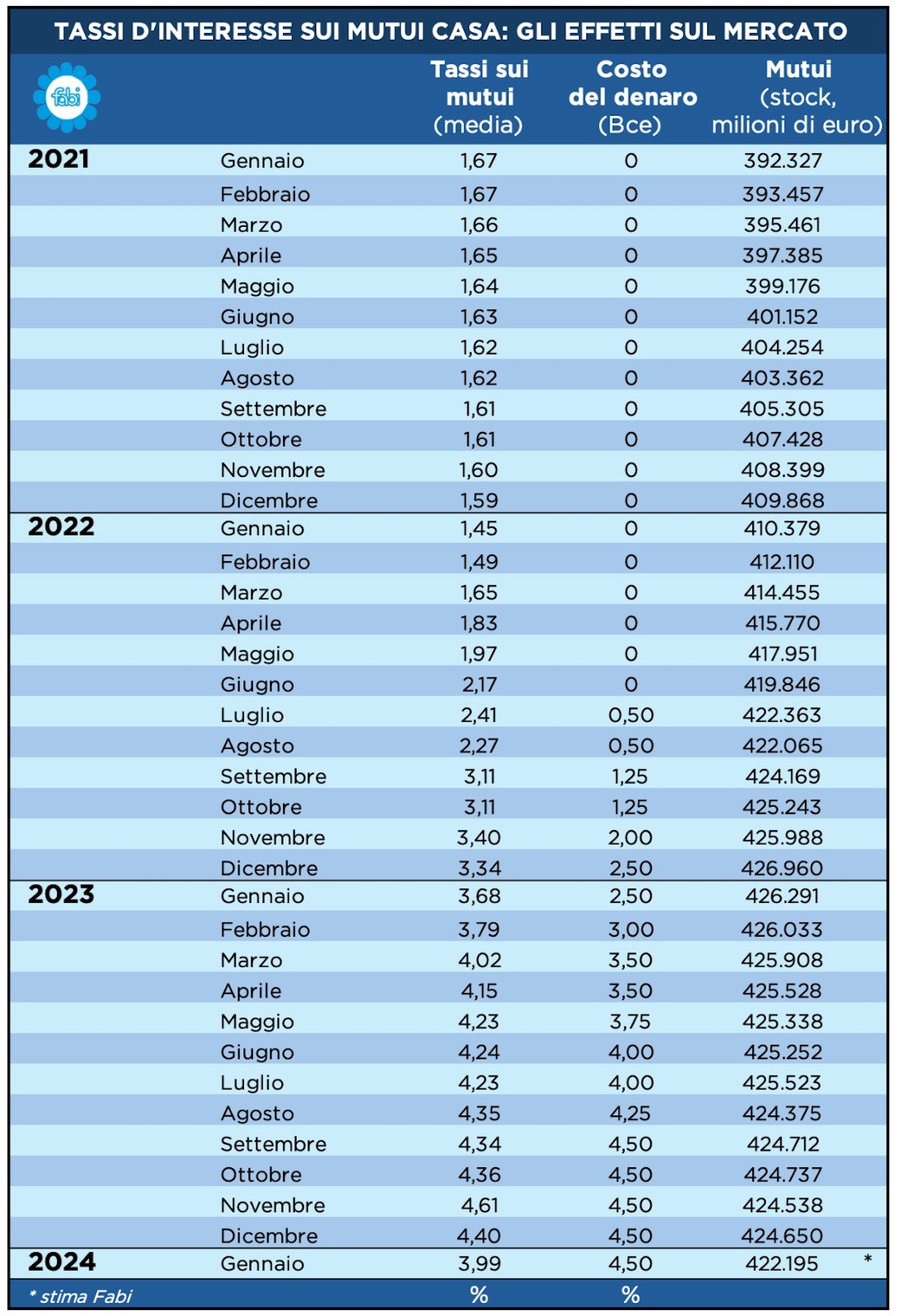

Il caro-tassi batte il credito e ridisegna i progetti di spesa per la casa delle famiglie italiane. La fiammata del costo del denaro, portato al 4,5% dalla Bce, ha fatto triplicare i tassi praticati dalle banche sui mutui erogati alle famiglie. A fine dicembre scorso, gli interessi medi applicati ai prestiti immobiliari erano arrivati al 4,40%, vale a dire esattamente il triplo rispetto all’1,45% di gennaio 2022, livello minimo degli ultimi anni. Una salita vertiginosa di 295 punti percentuali in soli 24 mesi che ha portato lo stock di mutui a calare, nel corso del 2023, di 2,3 miliardi di euro (192 milioni al mese in media) dopo l’aumento di oltre 35 miliardi registrato nel biennio precedente, grazie ai 18,3 miliardi in più nel 2021 e alla crescita di 17 miliardi raggiunta nel 2022. I dati degli ultimi 12 mesi dimostrano che il delicato equilibrio tra tassi di interesse e inflazione ha messo a dura prova la capacità di indebitamento degli italiani e trascinato verso il basso gli investimenti nel mattone. Tutto questo con effetti negativi, in generale, sul mercato immobiliare e in particolare sulle compravendite, che l’anno scorso sono significativamente diminuite: per questa ragione, cala dal 50% al 41% la quota di italiani che si indebita per comprare un’abitazione, con le compravendite che sono calate quasi del 12%. L’inversione di tendenza nel mercato immobiliare potrebbe essere favorita qualora la Banca centrale europea, nelle prossime riunioni, decidesse di dare il via al taglio dei tassi e a una fase più espansiva, in generale, per il credito. I dubbi, però, aleggiano sulla rapidità con cui le famiglie italiane risponderanno ai tagli in arrivo e all’effetto indotto, ma lento, che gli stessi avranno sul costo di chi prende in prestito. Per ora, i dati sui prestiti e le pressioni sul mercato immobiliare italiano risultano negativi e sono la conseguenza dell’impegno costante da parte della Bce a far crescere il costo del denaro, nel tentativo sfrenato di frenare l’inflazione. Quella che è stata la formula del successo per la Bce non è stata analoga per il mattone italiano. L’ammontare dei mutui era a quota 392,3 miliardi a gennaio 2021 e nel corso di quell’anno è aumentato al ritmo di 1,5 miliardi al mese, chiudendo a quota 409,9 miliardi a dicembre dello stesso anno. Nei 12 mesi successivi, il ritmo di crescita è leggermente calato a 1,4 miliardi, con il totale arrivato a 426,9 miliardi a fine anno dai 410,3 miliardi di gennaio. Inversione di tendenza e rallentamento sono arrivati subito con il 2023: primo calo di circa 600 milioni già a gennaio (stock a 426,2 miliardi) e poi una progressiva, seppur lenta, diminuzione fino ai 424,6 miliardi di dicembre scorso: la discesa media mensile è stata pari a 192 milioni per un totale di 2,3 miliardi di euro su 12 mesi (-0,54%). I dati, rielaborati sulla base delle statistiche di Banca d’Italia, non comprensivi di eventuali cartolarizzazioni, consentono dunque di osservare che l’ammontare dei prestiti immobiliari è sistematicamente cresciuto in corrispondenza di tassi favorevoli, sia dal punto di vista della politica monetaria sia per quanto riguarda gli interessi per la clientela, per poi decelerare significativamente nel momento in cui si è inasprita la dinamica del costo del denaro.

NUOVE EROGAZIONI IN SALITA DI 35 MILIARDI NEL BIENNIO 2021-2022

Complessivamente, nel biennio 2021-2022, il totale dei mutui è cresciuto con nuove erogazioni pari a 35,4 miliardi con un incremento del 9,05%. La crescita dello stock degli “impieghi per la casa” si è equamente distribuita nei due anni in esame, 18,3 miliardi nel 2021 (+4,69%) e 17 miliardi nel 2022 (+4,17%): la corsa è continuata anche dopo la prima fase di incrementi del costo dei tassi, avviata a luglio 2022 con rialzi fino al 2,5% a dicembre dello stesso anno, soglia che il mercato, evidentemente, ha ammortizzato e digerito. I tassi praticati dalle banche alle operazioni di finanziamento immobiliare, erano all’1,67% a gennaio 2021 e nel corso di quell’anno sono rimasti sostanzialmente stabili, finendo in leggero calo all’1,59% a dicembre. Scesi ulteriormente all’1,45% a gennaio 2022, gli interessi sui mutui sono poi saliti già nell’arco del primo semestre, con il mercato che, per prassi, ha anticipato le decisioni della banca centrale. Nell’arco del secondo semestre del 2022, i tassi sono passati dal 2,17% di giugno al 3,34% di dicembre, con 117 punti base aggiuntivi. Ulteriori, importanti aumenti sono arrivati nel corso del 2023: 3,68% a gennaio e 4,02% a marzo, con il picco raggiunto a novembre e i tassi arrivati al 4,61%, per poi ripiegare al 4,40% di dicembre e il 3,99% di gennaio scorso. Resta da capire se la discesa dell’ultimo bimestre sia l’inizio di un percorso strutturale e non un fatto episodico.

CALA DAL 50% AL 41% LA QUOTA DI PERSONE CHE SI INDEBITA PER COMPRARE CASA

Mattone italiano in caduta libera con le famiglie che, con i tassi alle stelle, chiedono sempre meno mutui per comprare casa: diminuisce, infatti, dal 50% al 41% la quota di persone che si indebita per acquistare un immobile e scendono del 12% le compravendite. Il terzo trimestre del 2023 ha confermato il netto calo delle compravendite degli immobili residenziali, nel nostro Paese, iniziato col quarto trimestre 2022, dopo una crescita continua e accelerata dal 2020. Il calo registrato nei primi nove mesi del 2023 coinvolge tutto il territorio e ogni tipologia dimensionale di abitazione. Il numero delle compravendite a fine settembre 2023 si è attestato a 507.879, contro le 576.115 registrate nello stesso periodo del 2022, con una riduzione dell’11,8%. Le persone fisiche risultano acquirenti di circa il 95% degli immobili: di questi, il 62% hanno usufruito delle agevolazioni prima casa (in calo percentuale rispetto al 65,3% dello stesso periodo 2022 e al 68,4% del 2021). Non solo sono diminuite le compravendite delle “prime case”, ma, da gennaio a settembre dello scorso anno, con il tasso Bce volato fino al 4,5%, “solo” il 41% degli acquirenti ha fatto ricorso a un mutuo ipotecario, rispetto al 49,3% del 2022, col tasso d’interesse medio al 2,48% e al 52% del 2021, quando il tasso di interesse medio era all’ 1,90%. Un vero e proprio crollo, poi, è quello subito dalle compravendite delle abitazioni “nuove”, che hanno fatto registrare un calo del 15,9%: dato negativo che si va a sommare addirittura al meno 40,9% del secondo trimestre 2023 rispetto al secondo semestre 2022 e al meno 19,8 del primo trimestre 20223 rispetto ai primi sei mesi del 2022. Quanto alla tipologia di abitazioni, gli immobili residenziali nuovi scambiati nei primi nove mesi del 2023 ammontano ad un totale di 38.881, rispetto ai 54.001 del 2022 (meno 28% circa); più contenuto, invece, il calo delle compravendite di abitazioni esistenti: 468.998 nel 2023, 522.114 nel 2022 (meno 10,2% circa la media dei tre trimestri).

SILEONI: «CON TAGLIO DEI TASSI LE BANCHE

TORNERANNO A SOSTENERE IL MERCARO IMMOBILIARE»

«Sarà fondamentale per le banche e anche per le famiglie che la Banca centrale europea acceleri l’avvio del percorso di riduzione del costo del denaro. L’allentamento della politica monetaria, atteso ormai dalla maggior parte degli osservatori, è fondamentale proprio per rimettere in condizione, al più presto, le stesse banche di poter tornare a sostenere il mercato immobiliare. Per l’Italia significa ridare ossigeno a un pezzo fondamentale della nostra economia che vale diversi punti di pil, se si conteggiano tutti i settori collegati alla compravendita e tutto il cosiddetto indotto. La velocità con la quale la Banca centrale europea ha portato il tasso base dallo 0 al 4,5% è stata uno shock per il mercato finanziario, per le imprese e per le famiglie. La presenza del governatore della Banca d’Italia, Fabio Panetta, nel consiglio direttivo della Bce rappresenta una garanzia per tutti noi: la sua esperienza, la sua capacità di incidere sulle decisioni collegiali e la sua visione politica. Fino a un mese fa sarebbe stato difficile ipotizzare un primo taglio al costo del denaro prima di luglio. Negli ultimi giorni, invece, si è fatta strada la possibilità che nella riunione di maggio la Bce decida di cominciare a tornare a una politica monetaria progressivamente più accomodante ed è quello che mi auguro» commenta il segretario generale della Fabi, Lando Maria Sileoni. « Il ruolo delle banche, che senza dubbio hanno tratto importanti vantaggi dall’aumento dei tassi d’interesse, è essenziale per lo sviluppo e la crescita economica. Il settore bancario è fondamentale anche perché, grazie ai finanziamenti a imprese e famiglie, agli investimenti diretti e all’attività sociale fatta di importanti donazioni, può garantire un progresso collettivo e un benessere sociale che altrimenti non sarebbe raggiungibile. Ed è un ruolo, quello del settore bancario italiano, che viene quotidianamente esercitato solo grazie alla professionalità e alla preparazione di 300.000 lavoratrici e lavoratori messa a disposizione di tutti, nel senso più alto di servizio pubblico essenziale» aggiunge Sileoni.

Loading...

Loading...