Questo sito web utilizza i cookie per offrirti la migliore esperienza utente possibile. Le informazioni sui cookie vengono memorizzate nel tuo browser e svolgono funzioni come riconoscerti quando torni sul nostro sito web e aiutare il nostro team a capire quali sezioni del sito web ritieni più interessanti e utili.

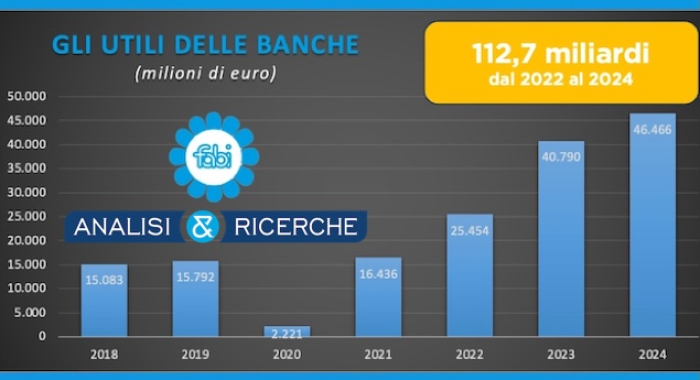

GLI UTILI DELLE BANCHE OLTRE 46 MILIARDI NEL 2024

Analisi e ricerche Fabi. Nei tre anni di tassi record il totale dei profitti a 112 miliardi. Le commissioni salgono, ma il credito resta il motore e sfiora il 60%. Cambiato due volte in sei anni l’assetto del business bancario. Efficienza e redditività in costante miglioramento. Qualità del credito solida, in due anni cessioni di npl da 17 miliardi. Il segretario generale Sileoni: «Giusti e meritati i riconoscimenti economici ai lavoratori»

Analisi e ricerche Fabi. Nei tre anni di tassi record il totale dei profitti a 112 miliardi. Le commissioni salgono, ma il credito resta il motore e sfiora il 60%. Cambiato due volte in sei anni l’assetto del business bancario. Efficienza e redditività in costante miglioramento. Qualità del credito solida, in due anni cessioni di npl da 17 miliardi. Il segretario generale Sileoni: «Giusti e meritati i riconoscimenti economici ai lavoratori».

GLI UTILI DELLE BANCHE OLTRE 46 MILIARDI NEL 2024

NEI TRE ANNI DI TASSI RECORD IL TOTALE DEI PROFITTI A 112 MILIARDI

LE COMMISSIONI SALGONO, MA IL CREDITO RESTA IL MOTORE E SFIORA IL 60%

CAMBIATO DUE VOLTE IN SEI ANNI L’ASSETTO DEL BUSINESS BANCARIO

EFFICIENZA E REDDITIVITÀ IN COSTANTE MIGLIORAMENTO

QUALITÀ DEL CREDITO SOLIDA, IN DUE ANNI CESSIONI DI NPL DA 17 MILIARDI

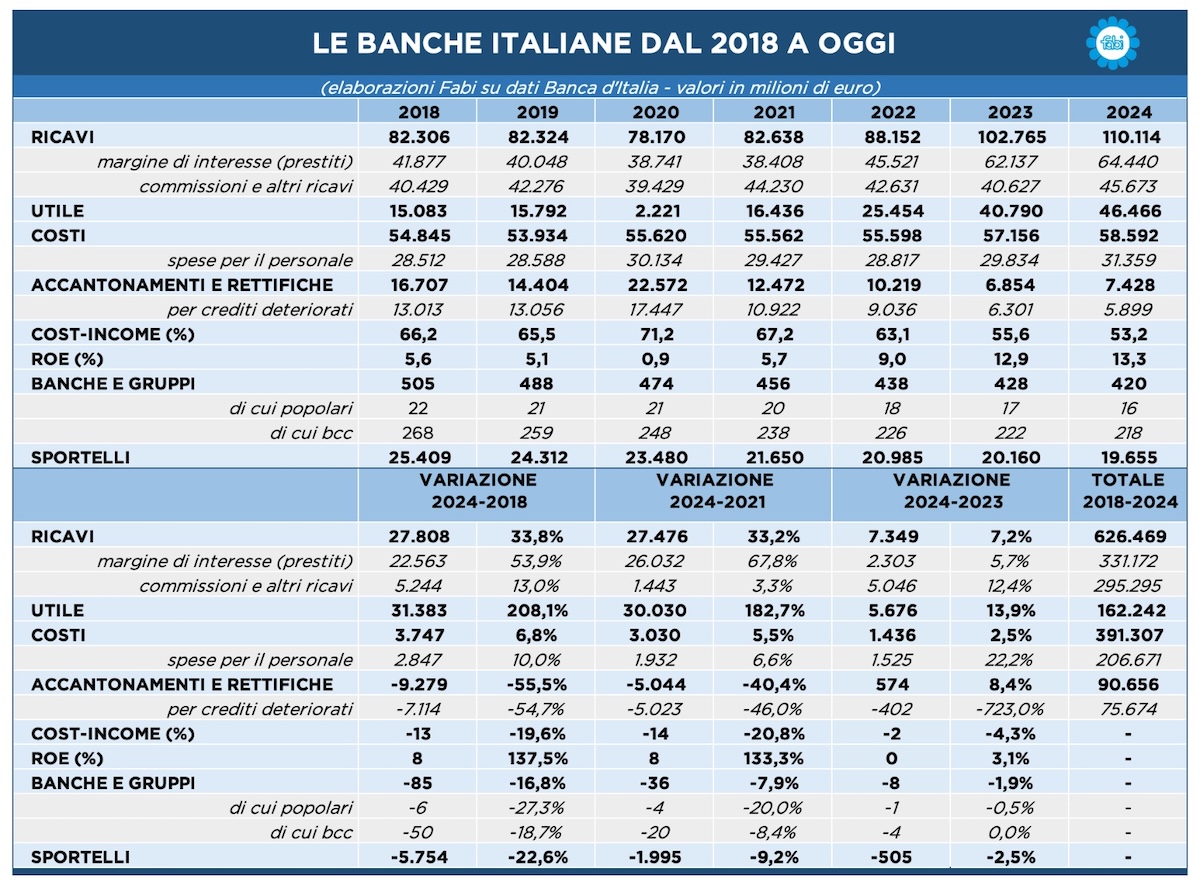

Nel 2024 le banche italiane hanno registrato un nuovo massimo in termini di utile netto, con un totale di 46,5 miliardi di euro, in crescita di 5,7 miliardi (+14%) rispetto al 2023. Un risultato che porta che la somma degli utili realizzati nel triennio 2022–2024 a oltre 112 miliardi, evidenziando un triennio eccezionale per la redditività bancaria, sostenuto da un contesto monetario, ovvero gli alti tassi d’interesse decisi dalla Banca centrale europea, straordinariamente favorevole. L’analisi dell’andamento mostra chiaramente un punto di svolta a partire dal 2022. Dopo una fase meno effervescente, tra il 2018 e il 2021 – segnata da utili oscillanti tra i 15 e i 16 miliardi e un forte impatto della crisi pandemica nel 2020 – l’utile netto ha cominciato a crescere in modo significativo, passando da 25,5 miliardi nel 2022 a oltre 40,7 miliardi nel 2023, fino ai 46,5 miliardi del 2024. Lo scorso anno i ricavi del settore hanno toccato quota 110,1 miliardi, con una crescita del 7,2% rispetto al 2023 e un balzo del 33,8% sul 2018. Il credito, tornato protagonista dopo il lungo ciclo dei tassi a zero, rappresenta ora il 58,5% dei ricavi totali, consolidando il controsorpasso sulle commissioni (41,5%), che per tre anni – dal 2019 al 2021 – avevano dominato la composizione del fatturato bancario. A partire dal 2022, con il rialzo dei tassi deciso dalla Bce, il modello di business è cambiato: il margine di interesse ha guadagnato 17 punti percentuali in termini di peso relativo sul totale dei ricavi, segnando un passaggio strutturale da un sistema orientato ai servizi a uno nuovamente centrato sull’attività creditizia. Le commissioni tornano a crescere nel 2024 dopo due anni di flessione, raggiungendo 45,7 miliardi di euro (+12,4% sul 2023), un livello superiore al picco del 2021. La ripresa delle attività commerciali – consulenza, risparmio gestito, distribuzione assicurativa – spiega la dinamica. Resta solida la qualità del credito: l’incidenza dei deteriorati netti sui prestiti si attesta all’1,5%, con un tasso di copertura pari al 52,5%, ben oltre la media europea del 41,4%. I prestiti in “stadio 2” calano al 9,9% a livello aggregato, con valori ancora più bassi per i grandi gruppi. Nel biennio 2023-2024, la cessione di non performing loan (npl) per oltre 17 miliardi ha contribuito alla stabilità dei bilanci. Ottimi anche gli indici di efficienza e redditività: il cost/income è sceso al 53,2%, dal 63,1% del 2022 e dal 71,2% del 2020; il Roe (return on equity) è salito al 13,3%, rispetto al 9% del 2022 e allo 0,9% del 2020, segno di una piena normalizzazione dei ritorni sul capitale.

I GUADAGNI DELLE BANCHE SPINTI DALLA POLITICA MONETARIA

Nel 2024 le banche italiane hanno registrato un nuovo massimo storico in termini di utile netto, che ha raggiunto i 46,5 miliardi di euro, con un incremento di 5,6 miliardi rispetto al 2023, pari a una crescita annua del più 14%. Questo risultato porta il totale cumulato degli utili nel triennio 2022–2024 a oltre 112 miliardi ed evidenzia una fase eccezionale di redditività per il sistema bancario nazionale. Un triennio d’oro, sostenuto da un contesto monetario straordinariamente favorevole, legato alla stretta sui tassi d’interesse operata dalla Banca centrale europea a partire dalla metà del 2022, che ha rilanciato la redditività dell’intermediazione creditizia ovvero i profitti legati ai prestiti a famiglie e imprese. Le serie storiche mostrano con chiarezza come il punto di svolta sia coinciso proprio con il 2022, anno in cui l’utile netto ha compiuto un balzo a 25,5 miliardi di euro, segnando una decisa ripartenza dopo un quadriennio caratterizzato da risultati più contenuti e instabili. Tra il 2018 e il 2021, infatti, il sistema bancario italiano aveva registrato utili medi compresi tra i 15 e i 16 miliardi l’anno, con un minimo assoluto nel 2020 – l’anno della pandemia – in cui i profitti si erano fermati a soli 2 miliardi. Nel 2018, il dato si attestava a 15,1 miliardi, salito a 15,7 miliardi nel 2019 e poi bruscamente ridimensionato nel 2020. Il 2021 ha segnato un primo recupero, con 16,4 miliardi, ma è solo nel triennio successivo che si è assistito a un vero cambio di marcia: +55% nel 2023 rispetto al 2022, e ancora +14% nel 2024. Nel confronto a lungo termine, il raddoppio dei profitti tra il periodo pre-2022 e il triennio più recente è indicativo della nuova centralità dell’attività bancaria tradizionale e del ritorno alla piena sostenibilità del business. Mai, nemmeno prima della crisi finanziaria del 2008, il settore aveva fatto segnare utili netti di tale portata. Il progressivo abbassamento dei tassi d’interesse da parte della Banca centrale europea, recentemente portati al 2%, apre una nuova fase per il settore bancario, destinata a incidere profondamente sulla redditività. Dopo il triennio d’oro 2022–2024, sostenuto da uno scenario di tassi elevati che ha gonfiato i margini d’interesse e reso più appetibile l’attività creditizia tradizionale, il ritorno a una politica monetaria più accomodante potrebbe comprimere sensibilmente quei margini, rendendo meno profittevoli i prestiti a famiglie e imprese. Per mantenere inalterati gli attuali livelli di utili – e quindi dei dividendi da distribuire ai loro azionisti – le banche potrebbero guardare con rinnovato interesse la componente commissionali dei ricavi, spingendo sulla vendita di prodotti e servizi accessori. Uno scenario che riporta in primo piano il rischio di un’intensificazione delle indebite pressioni commerciali sui lavoratori bancari, chiamati ancora una volta a sostenere gli obiettivi di budget attraverso la promozione spinta di strumenti finanziari e assicurativi, con tutte le ricadute già note in termini di clima interno, trasparenza e tutela della clientela.

NEGLI ULTIMI SETTE ANNI LE BANCHE SONO PASSATE DA 505 A 420 (-17%)

Dal 2018 a oggi la geografia del settore bancario italiano ha subito una profonda trasformazione, con una marcata riduzione del numero di operatori e una razionalizzazione capillare della rete territoriale. In sei anni, il numero complessivo di banche e gruppi bancari è passato da 505 a 420 unità, con una contrazione del 17%, segnale evidente del processo di concentrazione e accorpamento che ha interessato l’intero settore. Il calo ha coinvolto tutte le componenti del sistema, ma è stato particolarmente marcato nel mondo del credito cooperativo e delle banche popolari: le banche popolari sono scese da 22 a 16, mentre le Bcc (banche di credito cooperativo) si sono ridotte da 268 a 218, in linea con l’operazione di riforma e centralizzazione avviata nel 2016 e culminata nella nascita dei grandi gruppi cooperativi. Parallelamente, si è drasticamente ridotto anche il numero degli sportelli bancari, passati da 25.409 nel 2018 a 19.655 nel 2024, con un taglio di quasi 6.000 filiali (-22,6%). La mappa del credito si è dunque sfoltita, soprattutto nelle aree periferiche, in linea con la strategia di razionalizzazione decisa dai vertici delle banche. La trasformazione del settore non ha avuto alcun impatto sociale: tutte le riorganizzazioni, per quanto riguarda gli “esuberi” di personale, sono state gestite con pensionamenti e prepensionamenti entrambi su base volontaria; contemporaneamente, è stato garantito un importante ricambio generazionale, grazie al Fondo per l’occupazione.

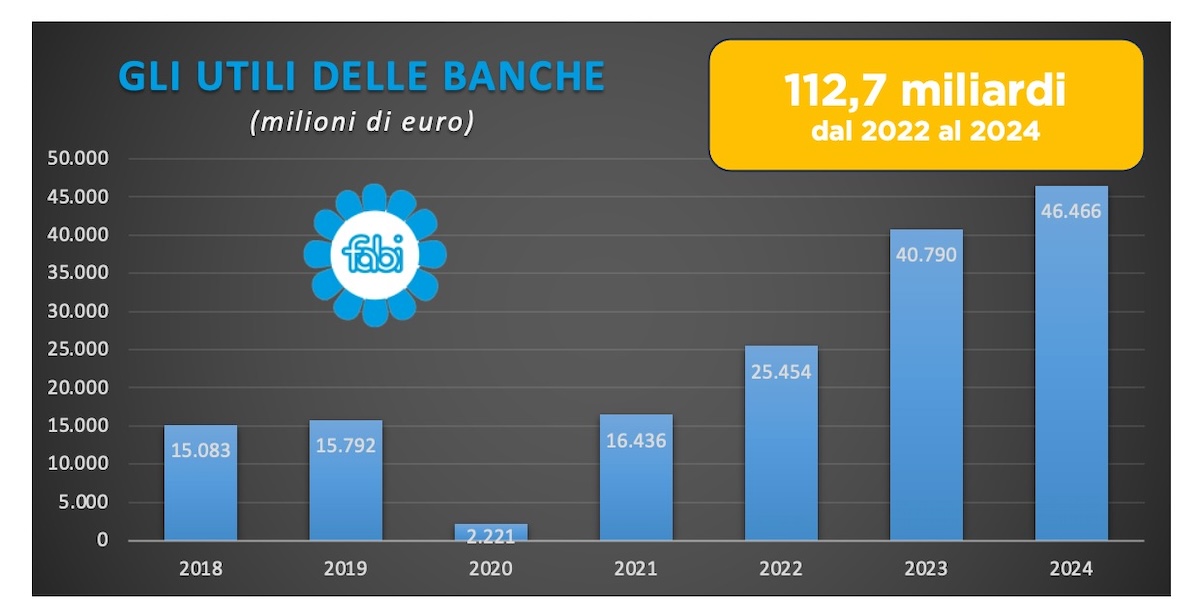

IN TRE ANNI I RICAVI A QUOTA 301 MILIARDI DI EURO

Se ci si sofferma, più in generale, sui ricavi, si scopre che nel 2024 le banche italiane hanno messo a segno un altro risultato storico, con il totale che ha toccato quota 110,1 miliardi di euro, confermando una fase di espansione che dura ormai da tre anni consecutivi. È il livello più alto mai raggiunto dal settore bancario del Paese, frutto di un percorso di crescita ormai consolidato che ha visto un incremento di 7,3 miliardi rispetto al 2023, pari a un +7,2% su base annua e di ben 27 miliardi (+33,8% se il confronto è con il 2018, da cui emerge un salto netto di oltre il 33,8%), a conferma di un ciclo espansivo che ha preso slancio soprattutto negli ultimi tre anni. Solo dal 2022 al 2024, la spinta ai ricavi ha consentito alle banche di mettere insieme ricavi per oltre 301 miliardi. A trainare, lo scorso anno, è stato ancora una volta il margine di interesse, che si è attestato a 64,4 miliardi, in crescita di 2,3 miliardi sul 2023 (+3,7%) e di oltre 22 miliardi (+53,9%) rispetto ai livelli del 2018. Dopo la stabilità degli anni pre-pandemia e la flessione del 2020 (38,7 miliardi), il 2022 ha segnato il primo scatto deciso, con il margine d’interesse salito a 45,5 miliardi (+18,6% annuo). Ma è stato il 2023 a imprimere la svolta più netta, con un incremento annuale record del +36,4%, pari a +16,6 miliardi, che ha portato la voce sopra la soglia dei 62 miliardi. Il 2024 conferma questa traiettoria, anche se con una velocità di crociera più moderata, segnando un +3,7% rispetto al picco precedente. I risultati raggiunti sono il frutto di una fase prolungata di tassi elevati, che ha garantito spread favorevoli sulla raccolta bancaria a basso costo, rafforzando la redditività dell’attività di intermediazione creditizia verso famiglie e imprese. A partire dalla metà del 2022, infatti, la politica della Banca centrale europea ha ridato margine economico al credito, riportando in primo piano una componente che per anni aveva sofferto il contesto di tassi a zero o negativi. Nonostante l’avvio di una graduale normalizzazione monetaria da parte della Bce, il sistema bancario ha potuto contare, anche nell’ultimo periodo, su un livello ancora elevato di tassi ufficiali, che ha alimentato i proventi da prestiti a famiglie e imprese. Se il credito ha continuato a rappresentare la colonna portante dei ricavi bancari, il 2024 ha riportato in territorio positivo anche le commissioni, dopo due anni di flessione. I proventi da servizi e attività accessorie sono tornati a crescere in modo deciso, riportando questa voce sopra il livello pre-rialzo tassi (nel 2021 era a 44,2 miliardi) e mostra la riattivazione di tutte quelle leve commerciali — dalla consulenza al risparmio gestito, fino alla distribuzione assicurativa — che avevano subito un freno durante la fase più acuta della restrizione monetaria. I 45,7 miliardi di euro registrati nella voce “commissioni e altri ricavi” rappresentano una crescita del +12,4% rispetto ai 40,6 miliardi del 2023 e riportano il totale su valori prossimi al picco del 2021 (44,2 miliardi).

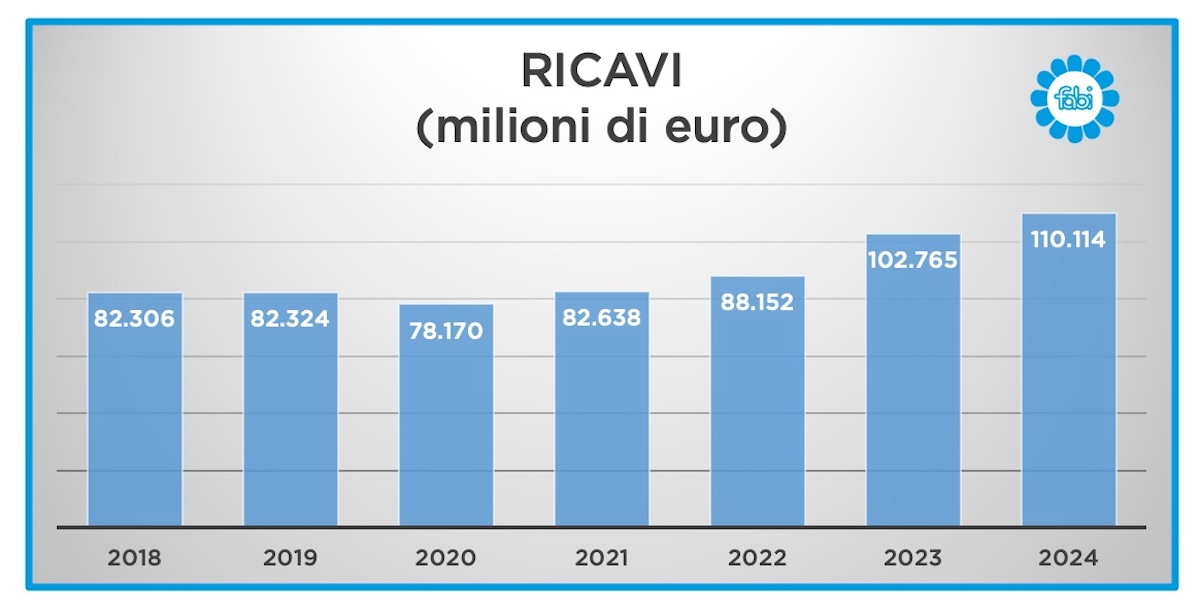

IL CONTROSORPASSO DEL CREDITO SULLE COMMISSIONI NEL TRIENNIO 2022-2024

Grazie alla preziosa risorsa dei tassi di interesse, il credito sfiora il 60% dei profitti e resta il motore del business delle banche, ma le commissioni risalgono. Dopo tre anni (dal 2019 al 2021) di commissioni superiori al margine d’interesse, nel triennio 2022-2024 si è consolidato il controsorpasso del credito rispetto alle altre fonti di ricavo delle banche. Nell’arco di sei anni è cambiato due volte l’assetto del business delle banche. Sul piano della composizione dei ricavi, il 2024 ha confermato la predominanza del margine di interesse, che ha rappresentato il 58,5% del totale, mentre le commissioni sono tornate a crescere e si sono attestate al 41,5%. Il peso relativo delle due componenti nel 2024 è restato dunque sbilanciato verso il margine d’interesse, confermando il sorpasso strutturale iniziato nel 2022, ma con una lieve attenuazione rispetto al 2023, quando il margine aveva toccato il 60,5% e il divario era salito oltre i 21 punti percentuali. Tra il 2019 e il 2021, infatti, le banche italiane avevano vissuto una stagione “commissionale”, trainata da un contesto di tassi azzerati che penalizzava la redditività dei prestiti. Nel 2019, le commissioni costituivano il 51,4% del fatturato, contro il 48,6% del margine di interesse. La proporzione si era mantenuta simile nel 2020 (50,4% contro 49,6%) e si era accentuata nel 2021, quando la quota delle commissioni aveva raggiunto il 53,5%. Era un modello di business figlio della necessità: con l’intermediazione creditizia resa meno redditizia, le banche avevano puntato sulla consulenza, sulla vendita di prodotti finanziari e sull’efficienza delle reti. Il contesto è cambiato radicalmente a partire da luglio 2022, quando la Bce avvia il suo primo rialzo dei tassi dopo oltre un decennio. Il margine d’interesse, che nel 2021 si attestava a soli 38,4 miliardi, è salito rapidamente fino a 45,5 nel 2022 e a 62,1 nel 2023. Il sorpasso è avvenuto subito: nel 2022 il margine è salito al 51,6% dei ricavi complessivi, superando le commissioni (48,4%). Nel 2023 il divario si è allargato bruscamente, con il 60,5% dei ricavi da margine, mentre le commissioni si sono ridotte al 39,5%. Il 2024, pur riportando un leggero riequilibrio (58,5% contro 41,5%), ha confermato una gerarchia nuova e strutturale. Il confronto tra i due trienni rende evidente la portata della trasformazione. Tra il 2019 e il 2021, in media, il 51,8% dei ricavi derivava da commissioni e solo il 48,2% da margini. Tra il 2022 e il 2024, le proporzioni si ribaltano: 56,9% da margine, 43,1% da commissioni. Il delta complessivo è di oltre 17 punti percentuali, segno di un passaggio profondo da un modello basato sulla vendita di prodotti a uno più legato al credito, se non altro per gli importanti margini di guadagno, resi possibili dal ritorno della leva dei tassi come strumento primario di redditività.

QUALITÀ DEL CREDITO SOLIDA, IN 2 ANNI CESSIONI DI NPL PER 17 MILIARDI

La qualità del credito delle banche italiane resta solida. Nel 2024 il rapporto tra crediti deteriorati e prestiti netti è salito leggermente all’1,5%, rispetto all’1,4% del 2023. Stabile anche l’incidenza lorda (2,8%) e il tasso di copertura, elevato al 52,5% contro il 53,7% dell’anno precedente, ben al di sopra della media dell’area euro (41,4%). In calo i finanziamenti classificati in “stadio 2”: dal 12% al 9,9% a livello di sistema. Le banche significative italiane, cioè i grandi gruppi, scendono al 10,3% (dal 12,6%), sotto la media europea (11,7%). L’incidenza dei crediti deteriorati netti per le banche italiane resta allineata alla media europea (1,1%). Nel 2023 e 2024 le cessioni di crediti deteriorati (npl ovvero non performing loan) hanno superato i 17 miliardi di euro complessivi. I tassi di deterioramento potrebbero aumentare moderatamente nel 2025-2026 a causa della congiuntura negativa: è prevedibile, infatti, una, seppur contenuta, risalita dei tassi di ammaloramento dei prestiti alle imprese nei prossimi anni, a causa del peggioramento del quadro macroeconomico e dell’erosione dei margini finanziari. Sarà dunque essenziale monitorare l’evoluzione di questi indicatori, soprattutto in relazione al rallentamento ciclico atteso tra il 2025 e il 2026. Tuttavia, grazie agli elevati livelli di copertura e alla maggiore prudenza delle banche italiane, le banche italiane appare oggi ben attrezzato per gestire eventuali shock futuri.

Più nel dettaglio, nel biennio 2023-2024, la qualità del credito del sistema bancario italiano si è mantenuta su livelli complessivamente buoni, pur mostrando alcune variazioni da monitorare attentamente. Alla fine del 2023, il rapporto tra l’ammontare dei crediti deteriorati e il totale dei prestiti al netto delle rettifiche risultava stabile all’1,4%, con un’incidenza lorda pari al 2,7%. Tali valori sono rimasti pressoché invariati nel 2024: l’incidenza netta è salita di un decimo di punto, all’1,5%, mentre quella lorda ha raggiunto il 2,8%. Si tratta di livelli molto contenuti rispetto agli standard storici del settore, che indicano una fase di relativa stabilità della qualità del credito. La resilienza del sistema emerge anche dal confronto con i dati europei: sia nel 2023 sia nel 2024, l’incidenza dei crediti deteriorati netti per le banche significative italiane si è attestata all’1,1%, perfettamente in linea con la media delle banche vigilate dalla Bce nell’ambito del Meccanismo di vigilanza unico (Ssm). Tuttavia, a fronte di questa parità in termini di incidenza, le banche italiane continuano a distinguersi per un maggiore livello di prudenza: il tasso di copertura dei crediti deteriorati, infatti, si è attestato al 53,7% nel 2023 e al 52,5% nel 2024, ben al di sopra della media dell’area euro, che si ferma attorno al 41-42%. Un’ulteriore conferma della tenuta del comparto emerge dai dati relativi ai finanziamenti in “stadio 2”, ossia quei prestiti in bonis che hanno subito un significativo aumento del rischio di credito. A livello aggregato, il rapporto tra questi finanziamenti e il totale dei prestiti in bonis al settore privato non finanziario è sceso dal 12% del 2023 al 9,9% del 2024. La riduzione è stata più marcata per le banche significative (SI), che sono passate dal 12,6% al 10,3%, posizionandosi così al di sotto della media del sistema bancario europeo (11,7%). Anche per le banche meno significative (LSI), cioè i gruppi minori, si registra una contrazione dell’indicatore, dall’11,7% al 9,7%. In parallelo alla riduzione quantitativa dei crediti a rischio, nel 2023 sono state portate avanti operazioni di cessione di crediti deteriorati per circa 9 miliardi di euro, mentre nel 2024 queste transazioni si sono attestate a 8 miliardi. Si tratta di strumenti che hanno contribuito a mantenere la qualità degli attivi bancari sotto controllo, riducendo l’esposizione al rischio senza compromettere la stabilità patrimoniale.

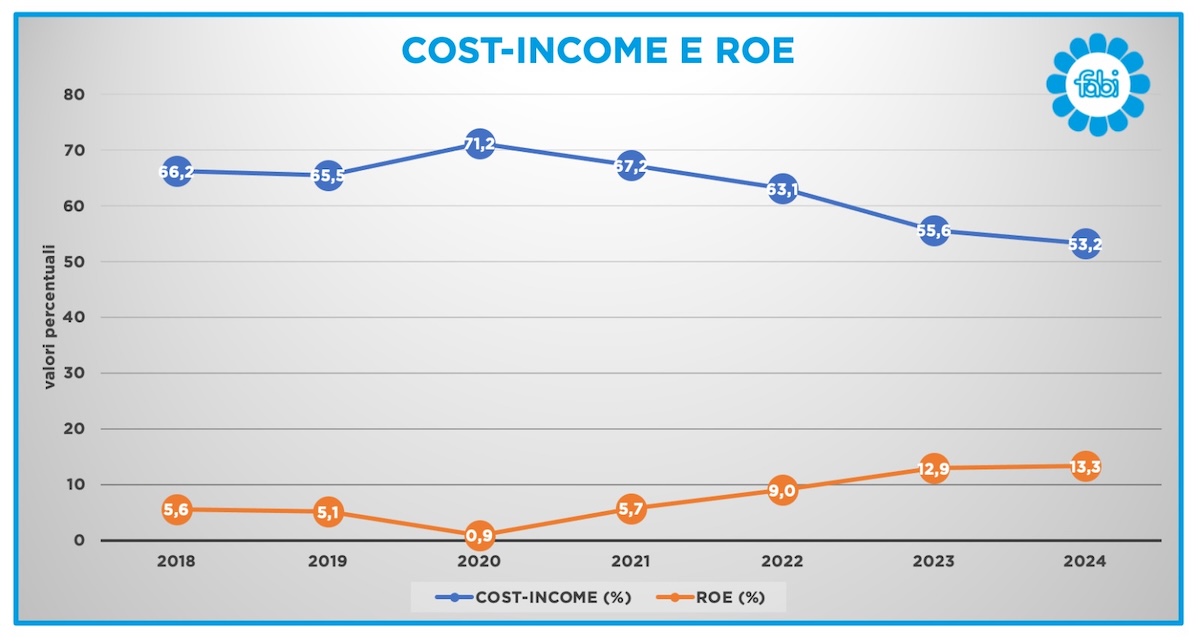

EFFICIENZA E REDDITVITÀ RECORD NEL 2024: MIGLIORANO COST-INCOME E ROE

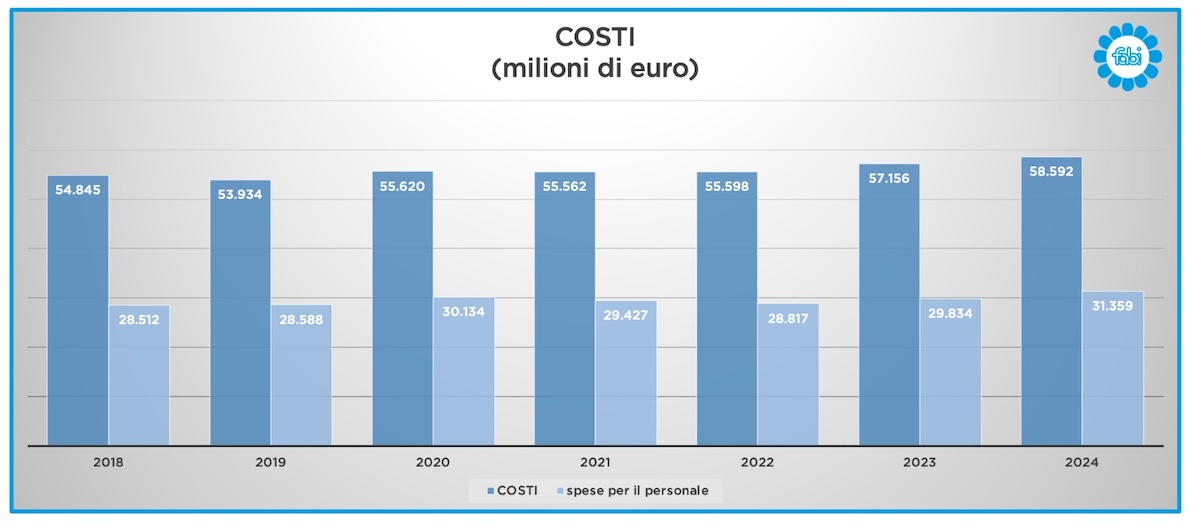

Nel quadriennio 2021–2024, il settore bancario italiano ha registrato un netto miglioramento dei principali indicatori di efficienza e redditività. Il cost/income, che misura il rapporto tra costi operativi e ricavi, è sceso dal 63,1% del 2022 al 53,2% nel 2024, segnando una riduzione di quasi dieci punti percentuali in appena due anni: un dato che attesta una maggiore capacità del sistema di generare ricavi a parità di costi e che colloca le banche italiane tra le più efficienti d’Europa. Parallelamente, il roe (return on equity), indicatore chiave della redditività del capitale proprio, è passato dal 9% del 2022 al 13,3% nel 2024, consolidando una tendenza di crescita costante che ha premiato gli investitori ma anche rafforzato la solidità strutturale del settore. Entrambi gli indicatori dimostrano come le politiche commerciali e operative messe in campo abbiano prodotto risultati concreti e duraturi. Nel periodo 2018–2021, il cost/income ha oscillato attorno ai livelli del 65–71%, partendo da 66,2% nel 2018, migliorando lievemente fino al 65,5% nel 2019, per poi tornare a 71,2% nel 2020 – l’inefficienza massima legata alla crisi pandemica – e ridiscendere a 67,2% nel 2021. Il significativo balzo in avanti si è verificato nel biennio successivo: 63,1% nel 2022, fino al record di 53,2% nel 2024. Questo miglioramento di oltre 13 punti percentuali rispetto al 2018 riflette un deciso salto di efficienza nella capacità di generare ricavi a fronte dei costi sostenuti. Il roe (return on equity) ha seguito un percorso altrettanto significativo. L’ampliamento del divario, ovvero la forbice tra il rendimento medio degli impieghi (interessi percepiti dalle banche sui prestiti concessi) e il costo medio della raccolta (interessi corrisposti ai depositanti e agli investitori) ha generato effetti decisamente positivi sul margine di interesse delle banche. Questo incremento della forbice ha consentito alle banche di aumentare la propria redditività, in quanto i ricavi derivanti dalle attività di prestito sono cresciuti più rapidamente rispetto ai costi sostenuti per reperire la liquidità necessaria a finanziare tali impieghi. Se a ciò si affianca il miglioramento dell’efficienza, in termini di razionalizzazione e ottimizzazione dei costi, che è rimasto centrale nel corso degli ultimi anni, ne deriva un beneficio che si traduce in maggiore redditività. È così che , dal modesto 5,6% nel 2018, sceso al 5,1% nel 2019 e crollato allo 0,9% nel 2020 a causa della pandemia, il ritorno sull’equity è risalito a 5,7% nel 2021, per poi decollare: 9,0% nel 2022, 12,9% nel 2023, fino ad arrivare al 13,3% nel 2024. L’aumento di +7,7 punti percentuali dal 2021 al 2024, segna livelli mai raggiunti nel periodo pre e post pandemia che rappresentano un traguardo straordinario a livello nazionale, a testimonianza di una redditività sostenibile e robusta del capitale proprio: risultati che posizionano le banche italiane tra le migliori nel contesto europeo. Nel 2024, i costi operativi complessivi delle banche italiane si sono mantenuti sostanzialmente stabili, attestandosi intorno ai 55,5 miliardi di euro, in linea con il dato del 2023 e leggermente superiori rispetto ai 53,9 miliardi del 2019. La componente principale resta il costo del lavoro, pari a circa 29 miliardi, anch’esso in lieve crescita rispetto agli anni precedenti, ma ampiamente sostenibile alla luce degli eccezionali risultati economici ottenuti dal settore.

SILEONI: «GIUSTI E MERITATI GLI AUMENTI PREVISTI DAI RINNOVI CONTRATTUALI»

«I numeri da record realizzati dalle banche italiane negli ultimi anni – ricavi in crescita, utili mai così alti, livelli di efficienza tra i migliori in Europa – non sono piovuti dal cielo. Sono il risultato del lavoro quotidiano di centinaia di migliaia di lavoratrici e lavoratori, che hanno garantito continuità operativa, qualità nei servizi, tenuta nei momenti difficili e adattamento in quelli di trasformazione. Senza il loro impegno, quei bilanci così in salute non sarebbero stati possibili. È anche in questa prospettiva che vanno letti i 435 euro medi mensili garantiti con il contratto collettivo nazionale di lavoro firmato nel 2023, così come il riconoscimento economico per i dirigenti, ottenuto questa settimana, che ha portato a incrementi annui di 20.000 euro lordi della retribuzione minima. Sono aumenti più che giustificati dai numeri oggettivi della redditività bancaria e dalla straordinaria produttività garantita da chi lavora nelle filiali, nei centri operativi, nelle direzioni generali e nei servizi centrali. Abbiamo sempre detto che gli azionisti sono stati ampiamente ripagati, con dividendi generosi, anno dopo anno. È giusto che anche i dipendenti, a ogni livello, vengano valorizzati per quello che fanno come più volte sottolineato dal ceo di Intesa Sanpaolo, Carlo Messina, e da tutti gli amministratori delegati di gruppi bancari». Lo dichiara il segretario generale della Fabi, Lando Maria Sileoni, commentando la ricerca sull’andamento del conto economico delle banche italiane nel 2024. «Se il 2024 resta un anno di straordinaria solidità per la redditività bancaria e si chiude con un margine di interesse che resta il motore della redditività bancaria, il ritorno delle commissioni indica una possibile svolta e l’inizio di una nuova normalità. Se da un lato il margine di interesse ha continuato a crescere, dall’altro la velocità è rallentata, portando alla luce l’effetto della progressiva stabilizzazione della politica monetaria già in atto e un possibile riequilibrio del mix tra credito e servizi. Sempre maggiore attenzione presteremo alle indebite pressioni commerciali esercitate delle banche per spingere il collocamento di vari tipi di prodotti finanziari e assicurativi, talora anche non privi di rischio. Ricordo che la Fabi è stata ascoltata, nella passata legislatura, dalla Commissione parlamentare d’inchiesta sulle banche: in quella occasione, abbiamo posto il problema, che non può essere considerato solo un argomento di carattere sindacale, ma una questione più generale e sociale che coinvolge lavoratrici, lavoratori e cittadini. È un compito che intendiamo svolgere con la massima scrupolosità: intendiamo proseguire nel nostro percorso di attenzione verso tutta la clientela bancaria» aggiunge il segretario generale della Fabi.

CENTRATA LA PREVISIONE SUGLI UTILI PER IL SECONDO ANNO CONSECUTIVO

Per il secondo anno consecutivo, l’ufficio Analisi e ricerche della Fabi ha centrato con precisione la previsione sugli utili netti del settore bancario italiano. Nel 2023, a fronte di una stima compresa tra 38 e 43 miliardi di euro, il consuntivo, certificato dalla Banca d’Italia, si è attestato a 40,7 miliardi, perfettamente all’interno del range indicato. Anche per il 2024, l’analisi prospettica si è rivelata puntuale: la stima formulata a fine 2023 ipotizzava utili compresi tra 45 e 50 miliardi, e il dato effettivo – 46,5 miliardi – ha confermato ancora una volta la solidità delle elaborazioni prodotte dalla Fabi.

Collegamenti agli studi con le stime e le analisi sugli anni precedenti:

2023

https://www.fabi.it/2023/11/11/nel-2023-gli-utili-delle-banche-italiane-oltre-40-miliardi/

2024

https://www.fabi.it/2024/08/29/nel-2024-gli-utili-delle-banche-italiane-fino-a-50-miliardi/

Loading...

Loading...