Questo sito web utilizza i cookie per offrirti la migliore esperienza utente possibile. Le informazioni sui cookie vengono memorizzate nel tuo browser e svolgono funzioni come riconoscerti quando torni sul nostro sito web e aiutare il nostro team a capire quali sezioni del sito web ritieni più interessanti e utili.

QUAL È LA RATA DI UN MUTUO DA 100.000 EURO DI 25 ANNI?

Analisi e ricerche Fabi: l’andamento degli interessi bancari sui prestiti immobiliari dal 2023 a oggi. L’evoluzione della forbice dei tassi: perché il differenziale si è invertito. La bassa remunerazione dei depositi: dimezzati in due anni i tassi sui conti correnti

Analisi e ricerche Fabi: l’andamento degli interessi bancari sui prestiti immobiliari dal 2023 a oggi. L’evoluzione della forbice dei tassi: perché il differenziale si è invertito. La bassa remunerazione dei depositi: dimezzati in due anni i tassi sui conti correnti

QUAL È LA RATA DI UN MUTUO DA 100.000 EURO DI 25 ANNI?

L’andamento degli interessi bancari sui prestiti immobiliari dal 2023 a oggi

L’evoluzione della forbice dei tassi: perché il differenziale si è invertito

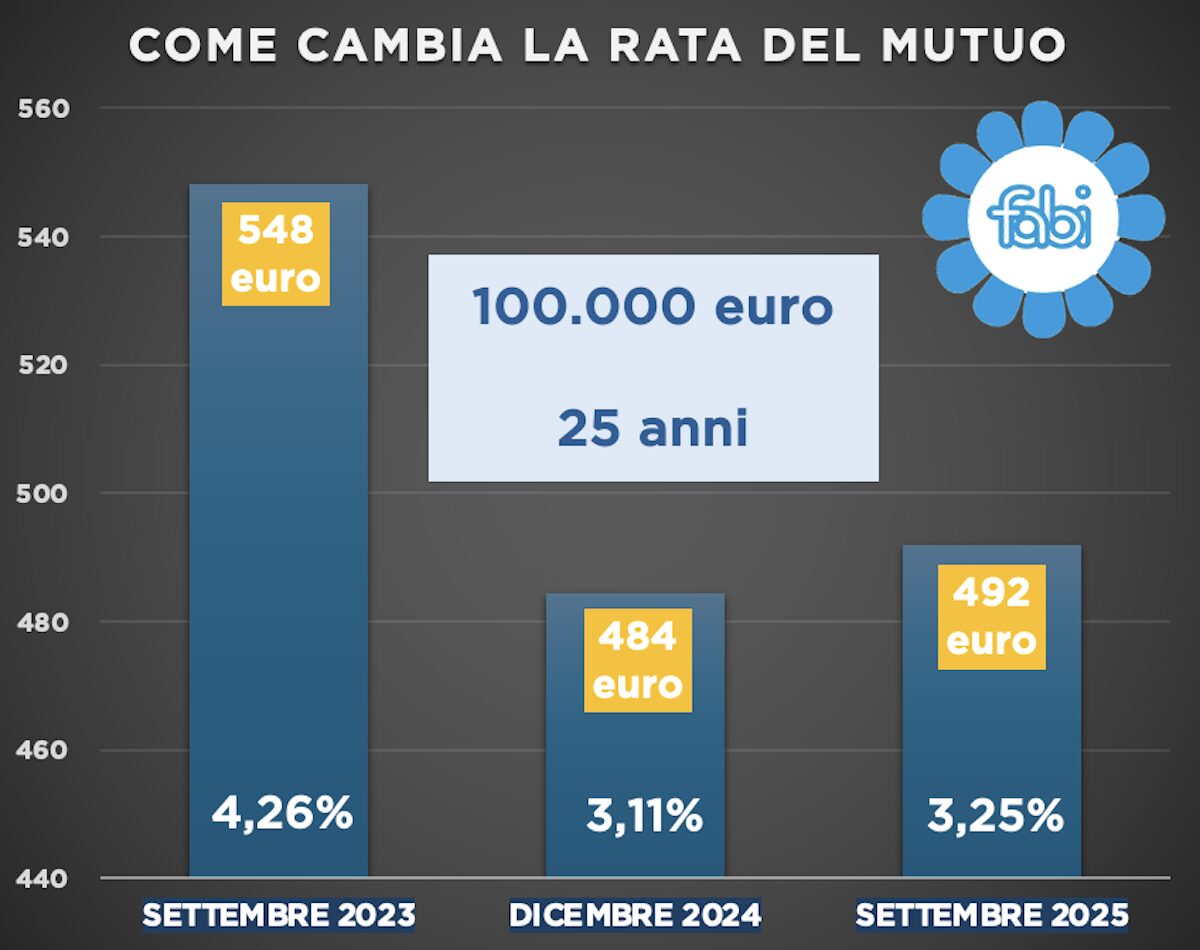

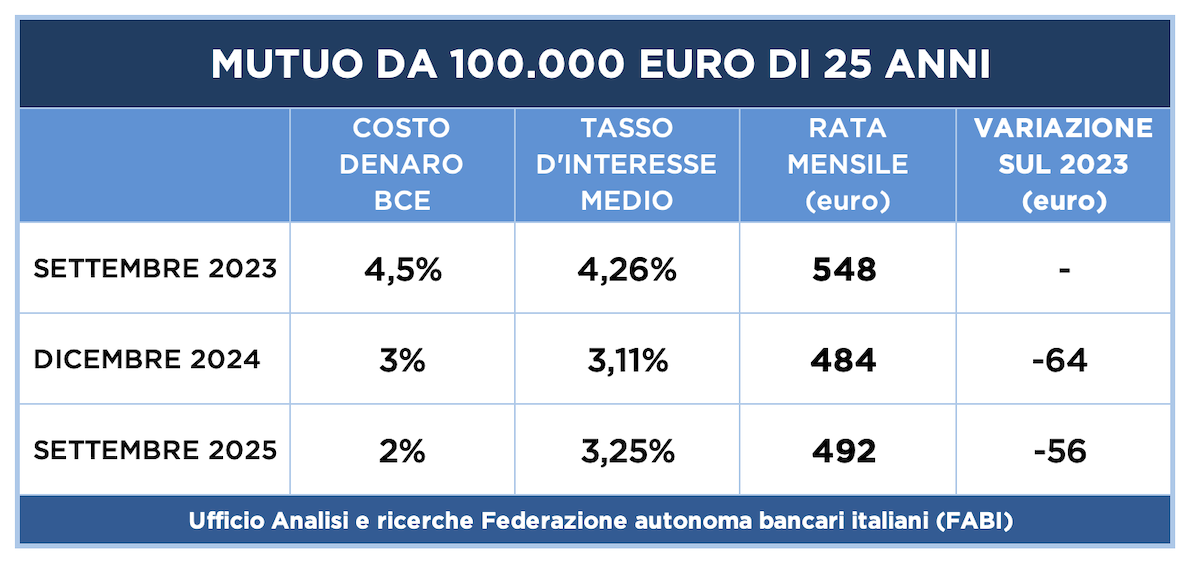

Nel giro di due anni, tra il 2023 e il 2025, il costo di un mutuo da 100.000 euro a 25 anni ha conosciuto un’evoluzione significativa, effetto diretto delle mosse della Banca centrale europea e delle dinamiche di mercato del credito. Nel settembre 2023, nel pieno della fase restrittiva della politica monetaria, la rata mensile media era di 548 euro, a fronte di un tasso d’interesse del 4,26%, con un costo del denaro fissato al 4,5%. Da quel momento, l’allentamento deciso dalla Bce ha progressivamente ridotto il peso dei finanziamenti per le famiglie, portando a dicembre 2024 la rata a 484 euro, con un tasso medio sui mutui sceso al 3,11%, grazie a una riduzione di un punto e mezzo del tasso ufficiale di riferimento, passato dal 4,5% al 3%. A settembre 2025, con il costo del denaro ulteriormente ridotto al 2%, la rata mensile è risalita leggermente a 492 euro, mentre il tasso medio sui mutui si è attestato al 3,25%. Questo lieve incremento evidenzia come, nonostante il proseguimento della fase espansiva della politica monetaria, la trasmissione dei tagli decisi da Francoforte non sia immediata e uniforme, risentendo delle condizioni di mercato, dei costi di raccolta delle banche e della prudenza del settore creditizio.

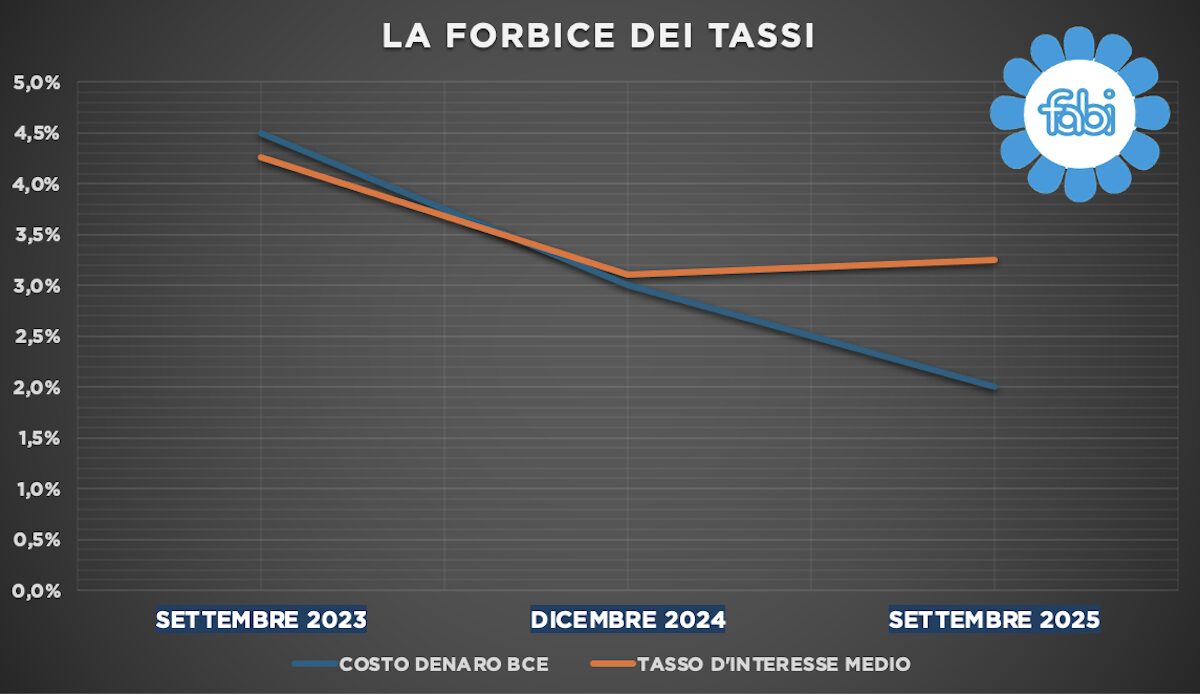

Colpisce, inoltre, l’evoluzione del differenziale tra tassi Bce e tassi medi sui mutui, che nel periodo considerato si è sostanzialmente invertito. Nel settembre 2023, il costo del denaro era più alto rispetto ai tassi applicati dalle banche sui mutui immobiliari: il tasso Bce al 4,5% superava infatti il 4,26% medio dei prestiti alle famiglie. Nei mesi successivi, nel corso del 2024, i due valori si sono progressivamente allineati, segno di una fase di stabilizzazione del mercato, per poi invertirsi nel 2025, quando il tasso medio sui mutui ha superato di oltre un punto percentuale il tasso di riferimento della Banca centrale. La forbice tra i due valori, oggi, testimonia un mutato equilibrio tra politica monetaria e credito al dettaglio: le banche hanno mantenuto una certa cautela nella riduzione dei tassi praticati, a fronte di margini ancora elevati e di una domanda di mutui che, pur in ripresa, resta lontana dai livelli pre-pandemia. In sintesi, la discesa del costo del denaro si è tradotta in un alleggerimento per le famiglie, ma la velocità del trasferimento resta lenta: un segnale che le banche continuano a muoversi con prudenza, in attesa di un quadro macroeconomico più stabile e di un consolidamento definitivo del ciclo di tagli della Bce, ma anche che preferiscono mantenere dalla loro parte i vantaggi della politica monetaria.

Loading...

Loading...