Questo sito web utilizza i cookie per offrirti la migliore esperienza utente possibile. Le informazioni sui cookie vengono memorizzate nel tuo browser e svolgono funzioni come riconoscerti quando torni sul nostro sito web e aiutare il nostro team a capire quali sezioni del sito web ritieni più interessanti e utili.

DALLE BANCHE 25 MILIARDI IN PIÙ DAL 2022 PER GLI IMMOBILI

Analisi e ricerche Fabi. I mutui sono cresciuti di 13 miliardi negli ultimi 12 mesi, ma il costo per i clienti resta alto: il taeg medio è al 3,71%. Si è allargata la forbice tra tasso bce e interessi bancari. Lo “spread” è salito da 0 a 171 punti base da settembre a oggi. Calano i prestiti personali (-4,05%), su il credito al consumo (+4,14%). Sileoni: «Famiglie prudenti ma fiduciose, le banche accompagnino la ripresa»

Analisi e ricerche Fabi. I mutui sono cresciuti di 13 miliardi negli ultimi 12 mesi, ma il costo per i clienti resta alto: il taeg medio è al 3,71%. Si è allargata la forbice tra tasso bce e interessi bancari. Lo “spread” è salito da 0 a 171 punti base da settembre a oggi. Calano i prestiti personali (-4,05%), su il credito al consumo (+4,14%). Sileoni: «Famiglie prudenti ma fiduciose, le banche accompagnino la ripresa»

DALLE BANCHE 25 MILIARDI IN PIÙ DAL 2022 PER LA CASA

I MUTUI SONO CRESCIUTI DI 13 MILIARDI NEGLI ULTIMI 12 MESI

MA IL COSTO PER I CLIENTI RESTA ALTO: IL TAEG MEDIO È AL 3,71%

SI È ALLARGATA LA FORBICE TRA TASSO BCE E INTERESSI BANCARI:

LO “SPREAD” È SALITO DA 0 A 171 PUNTI BASE DA SETTEMBRE A OGGI

CALANO I I PRESTITI PERSONALI (-4,05%), SU IL CREDITO AL CONSUMO (+4,14%)

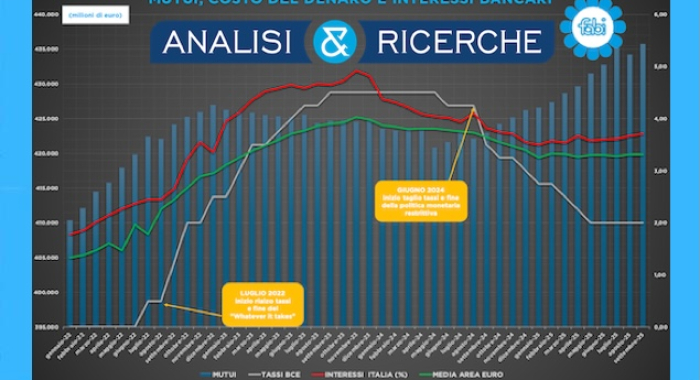

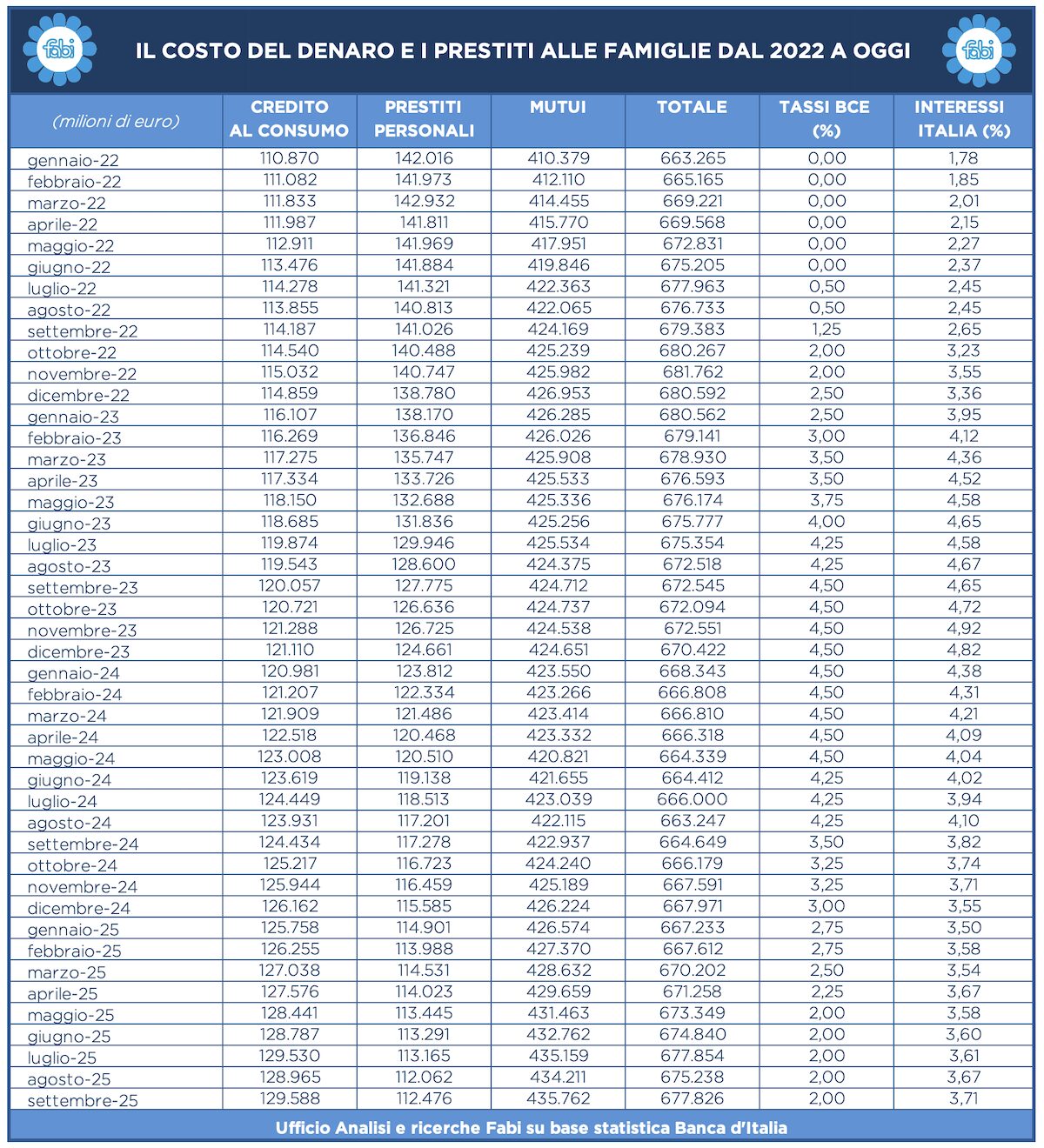

Con la serie di tagli ai tassi decisi dalla Banca centrale europea a partire da giugno 2024, il mercato dei mutui in Italia ha ritrovato slancio, ma il meccanismo di trasmissione della politica monetaria dalle banche alle famiglie continua a funzionare solo a metà. Dall’inizio del 2022 allo scorso settembre, lo stock complessivo dei mutui alle famiglie è cresciuto di oltre 25 miliardi di euro, passando da 410,3 miliardi a 435,7 miliardi, con un incremento del 6,2%. Nell’ultimo anno, la crescita è stata di circa 12,8 miliardi, segno di una ripresa solida, ma non accompagnata da una piena riduzione del costo del credito. Se, infatti, la Bce ha portato i tassi ufficiali dal 4,50% del 2023 al 2,00% nell’estate del 2025, il costo medio dei mutui in Italia è rimasto elevato: i tassi effettivi applicati dalle banche si sono stabilizzati tra il 3,6% e il 3,8%, con il taeg medio che a settembre 2025 si attesta al 3,71%. Il differenziale tra il tasso di riferimento della Bce e gli interessi bancari resta dunque di circa 171 punti base, a fronte di uno spread nullo nel settembre 2024, quando i tassi ufficiali e quelli di mercato avevano quasi coinciso. In altre parole, la riduzione del costo del denaro non si è pienamente trasferita ai mutuatari. Le banche hanno scelto di mantenere i margini d’interesse a livelli elevati, rallentando la discesa dei tassi sui nuovi finanziamenti. Un atteggiamento prudente, motivato da diversi fattori: quadro macroeconomico internazionale ancora instabile, rischio di nuove tensioni geopolitiche e volontà di difendere la redditività dopo anni di forte volatilità. La conseguenza è una trasmissione imperfetta della politica monetaria: la Bce ha impresso una svolta espansiva, ma gli effetti sull’economia reale, in particolare sull’accesso al credito delle famiglie, restano attenuati. Il divario tra tassi ufficiali e tassi applicati si traduce in una perdita di efficacia della strategia di stimolo monetario, con il rischio di penalizzare le fasce più vulnerabili della popolazione, più esposte alla necessità di rinegoziare o accendere nuovi mutui. Resta tuttavia positivo il segnale proveniente dal mercato dei finanziamenti per la casa, che dopo due anni di contrazione ha invertito la rotta. Dai 420,8 miliardi di maggio 2024, valore minimo dell’ultimo biennio, lo stock dei mutui è salito fino a 435,7 miliardi a settembre 2025, con un incremento medio di oltre un miliardo al mese. Si tratta di una tendenza di recupero che testimonia un graduale ritorno di fiducia, pur in un contesto di credito ancora selettivo e con costi non pienamente allineati all’orientamento espansivo della Bce.

LA TRASMISSIONE DELLA POLITICA MONETARIA È IMPERFETTA

L’integrazione dei dati sui tassi medi praticati dalle banche italiane alle famiglie per i mutui casa consente di analizzare con maggiore profondità il rapporto tra la politica monetaria della Banca centrale europea (Bce), le condizioni applicate dal sistema bancario e l’andamento dello stock complessivo di credito alle famiglie. Il confronto tra i diversi indicatori mostra una dinamica asimmetrica: la trasmissione dei rialzi dei tassi ufficiali ai tassi bancari è stata rapida e piena; quella dei successivi ribassi, invece, lenta e parziale: imperfetta. Nel gennaio 2022, quando il tasso Bce era ancora allo 0%, i tassi medi sui mutui in Italia si attestavano intorno all’1,78%. Nei mesi successivi, pur in assenza di interventi da parte dell’Eurotower fino a luglio, i tassi bancari avevano già iniziato a salire, raggiungendo il 2,4% a metà anno: un segnale evidente che gli istituti anticipavano la stretta imminente.

Con l’avvio della fase restrittiva, la politica monetaria si è rapidamente irrigidita: tra luglio 2022 e settembre 2023 il tasso Bce è stato innalzato fino al 4,50%, e i tassi sui mutui hanno continuato a rincorrere la curva, toccando il 4,92% a novembre 2023, più che raddoppiando in meno di due anni. In quella fase, l’aumento dei tassi bancari è stato più che proporzionale rispetto a quello della Bce, riflettendo diversi fattori concomitanti: l’inasprimento delle condizioni di credito, l’aumento del rischio percepito dalle banche e gli effetti del quantitative tightening, la riduzione cioè della liquidità immessa negli anni precedenti. L’impatto sul mercato è stato immediato: l’elevato costo del denaro ha frenato la domanda di mutui, riducendo lo stock complessivo da 426,9 miliardi di dicembre 2022 a 421,6 miliardi di maggio 2024, il valore più basso dell’ultimo biennio.

L’inversione di tendenza è iniziata a giugno 2024, con il primo taglio dei tassi da parte della Bce di 25 punti base, seguito da ulteriori interventi nei mesi successivi fino al 2% dell’autunno 2025. In parallelo, i tassi bancari hanno mostrato un progressivo rientro: dal 4,92% di novembre 2023 al 3,71% di settembre 2025. Nonostante il miglioramento, il divario tra tasso di riferimento e tassi sui mutui resta ampio, attorno a 1,7 punti percentuali, ovvero uno spread di 171 punti base, segno che solo una parte della politica espansiva si è trasferita alla clientela. La discesa dei tassi ha favorito un lento rilancio del mercato immobiliare e della domanda di credito.

Lo stock dei mutui, dopo aver toccato il minimo di 423,1 miliardi a luglio 2024, è risalito a 435,7 miliardi nel settembre 2025, con un incremento di oltre 12 miliardi in poco più di un anno. Si tratta di un segnale di ripresa, ma ancora debole se confrontato con la velocità e l’intensità con cui le famiglie avevano risentito della fase restrittiva. La recente evoluzione dei tassi in Italia conferma la naturale asimmetria dei meccanismi di trasmissione monetaria: l’aumento dei tassi ufficiali si trasferisce al mercato in modo immediato e integrale, mentre la riduzione si diffonde lentamente e in misura parziale. La “cinghia di trasmissione” della politica monetaria appare dunque allentata. Le banche, pur beneficiando di un costo della raccolta più basso, non hanno trasferito integralmente il vantaggio ai mutuatari.

Le cause sono molteplici. Da un lato, prevale un atteggiamento di prudenza gestionale legato all’instabilità geopolitica e alla debolezza della crescita economica europea; dall’altro, gli istituti mirano a preservare margini d’interesse elevati per consolidare la redditività. Inoltre, la domanda di mutui, seppur in ripresa, resta lontana dai livelli pre-pandemici: in assenza di forte concorrenza sulla clientela, non vi è una pressione significativa al ribasso dei tassi. Questa situazione solleva un tema cruciale per la credibilità e l’efficacia della politica monetaria: se la discesa dei tassi ufficiali non si traduce in un effettivo calo dei costi del credito per famiglie e imprese, il potenziale stimolo all’economia reale si riduce drasticamente. Per i nuclei più fragili, il costo medio dei mutui resta ancora troppo alto per garantire un accesso sostenibile al credito, e questo rallenta il rilancio dei consumi e degli investimenti.

L’ultimo biennio dimostra dunque come la trasmissione della politica monetaria sia diventata più complessa, frammentata e condizionata da fattori extra-finanziari. L’obiettivo, nei prossimi mesi, dovrà essere quello di ricucire la distanza tra le decisioni della Bce e la loro effettiva applicazione sul mercato del credito, affinché la normalizzazione monetaria si traduca in benefici tangibili per famiglie e imprese, e non resti confinata ai bilanci delle banche.

SILEONI: «FAMIGLIE PRUDENTI MA FIDUCIOSE, BANCHE ACCOMPAGNINO RIPRESA»

«Il quadro del credito in Italia mostra segnali contrastanti, ma anche elementi di fiducia. Le famiglie continuano a gestire con responsabilità le proprie finanze, adattandosi a una fase economica complessa. Si riducono gli impegni a lungo termine, mentre crescono i finanziamenti di durata più breve, legati a esigenze concrete e quotidiane. È un comportamento prudente, che riflette attenzione e consapevolezza. Il mercato dei mutui, dopo anni di forte rallentamento, potrà ripartire solo se la discesa dei tassi decisa dalla Banca centrale europea si tradurrà in condizioni più favorevoli per chi vuole comprare casa. È fondamentale che la trasmissione della politica monetaria funzioni fino in fondo, raggiungendo famiglie e imprese. Le misure che governo e Parlamento si accingono a mettere in campo, con la legge di bilancio, per potenziare le garanzie pubbliche, sostenere i giovani e facilitare l’accesso al credito vanno nella direzione giusta. L’acquisto della casa deve tornare a essere un obiettivo possibile, non un privilegio per pochi. Il credito è un elemento essenziale di fiducia e di crescita: deve tornare a rappresentare una leva di sviluppo e non soltanto uno strumento di gestione delle difficoltà. Il sistema bancario, insieme alle istituzioni, ha oggi l’occasione di accompagnare la ripresa economica con equilibrio e responsabilità sociale. In questa fase, le banche hanno un compito che va oltre il profitto: devono accompagnare la società nella ripresa, favorendo la coesione e la fiducia. Ogni scelta di credito è anche una scelta di responsabilità verso il Paese. Mantenere un equilibrio tra risultati economici e impegno sociale è la condizione per rafforzare la reputazione del settore e sostenere la crescita reale dell’economia» commenta il segretario generale della Fabi, Lando Maria Sileoni.

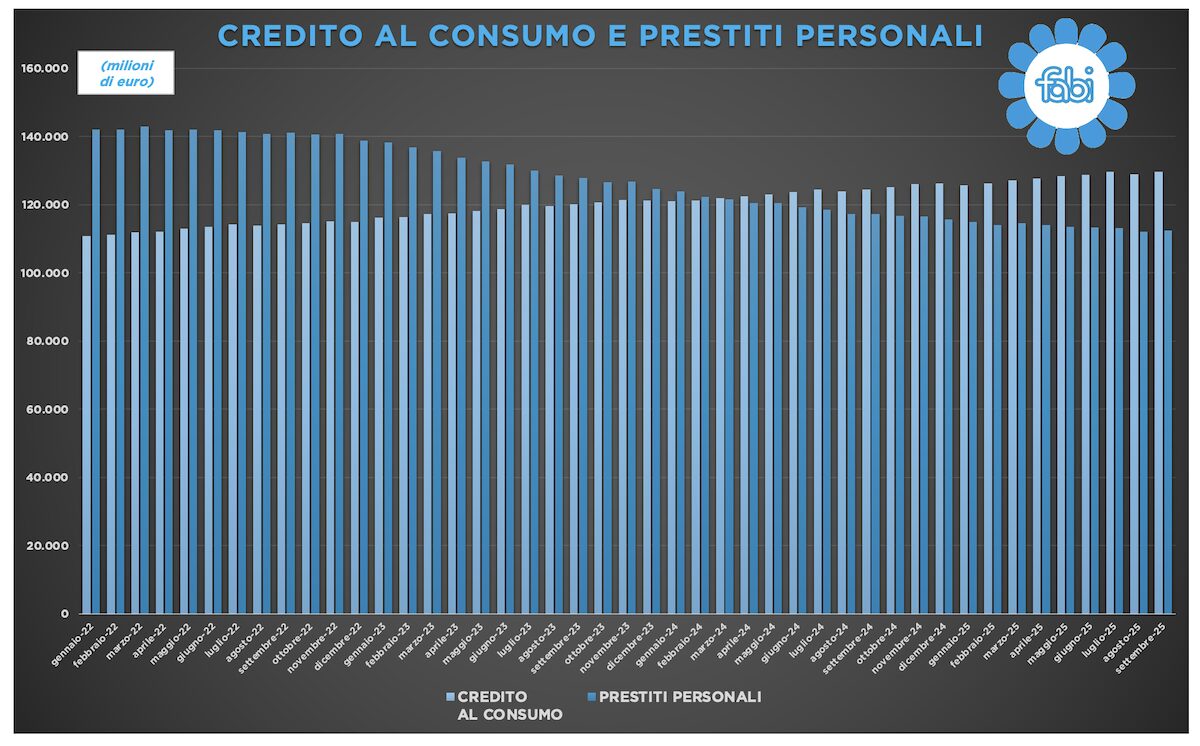

MENO PRESTITI PERSONALI, PIÙ CREDITO AL CONSUMO, MUTUI IN LENTA RIPRESA

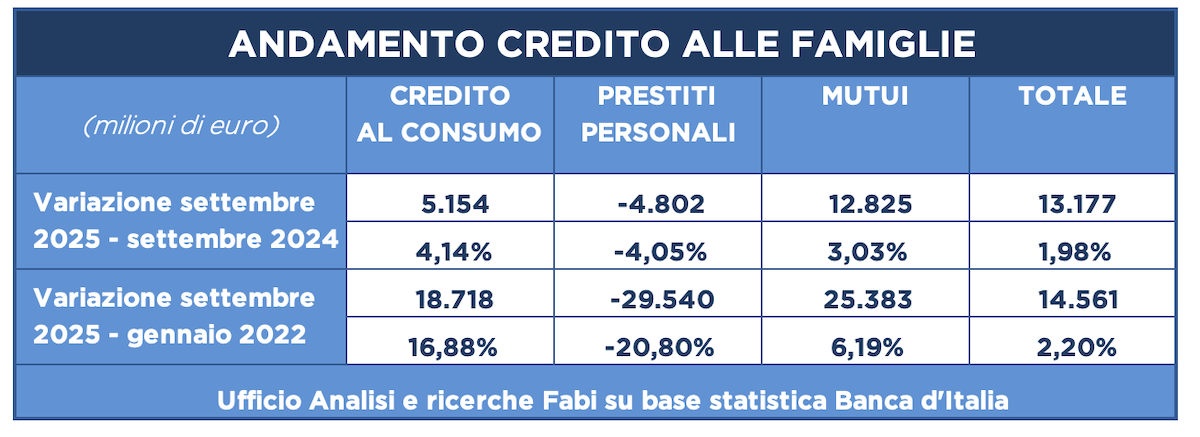

I dati sui finanziamenti alle famiglie, aggiornati a settembre 2025, delineano un quadro caratterizzato da andamenti divergenti: da un lato si osserva un incremento deciso del credito al consumo, dall’altro una crescita più contenuta dei mutui e una contrazione significativa dei prestiti personali. Il confronto tra i due principali intervalli temporali di riferimento — quello annuale e quello triennale — consente di comprendere con maggiore precisione l’evoluzione dei comportamenti finanziari delle famiglie italiane. Nel raffronto tra settembre 2025 e settembre 2024 emerge un aumento del credito al consumo di circa 5,1 miliardi, pari a una variazione positiva del 4,14%, la più accentuata tra tutte le categorie esaminate. Anche i mutui registrano un incremento, seppur più contenuto, pari a 12,8 miliardi (+3,03%). In controtendenza, invece, i prestiti personali segnano una riduzione di quasi 5 miliardi (–4,8 miliardi), corrispondente a un calo del 4,05%. Complessivamente, l’ammontare totale dei prestiti alle famiglie cresce dell’1,98%, un ritmo moderato e diffuso, sostenuto in modo particolare dalle componenti dei mutui e del credito al consumo. Il quadro triennale — che mette a confronto settembre 2025 con gennaio 2022, periodo che comprende le ultime fasi della pandemia, il picco inflazionistico e la stretta monetaria della BCE — offre indicazioni ancora più significative. In questi tre anni, il credito al consumo mostra un’espansione marcata di 18,7 miliardi, pari a un aumento del 16,88%. Anche i mutui crescono in misura più ampia, con un incremento di 25,3 miliardi (+6,19%), mentre i prestiti personali registrano un forte ridimensionamento, con una perdita di 29,5 miliardi, corrispondente a un calo del 20,80%. Nel complesso, la crescita del credito alle famiglie su base triennale risulta quindi lenta, pari al +2,20%, ossia 14,5 miliardi in più.

Perché la crescita del credito resta debole

La divergenza tra le diverse componenti del credito alle famiglie rappresenta un indicatore chiaro dell’attuale fase di transizione dell’economia italiana. I dati di settembre 2025 mostrano una crescita selettiva e disomogenea: i prestiti al consumo aumentano del 4,14% su base annua (+5,1 miliardi), mentre i mutui crescono del 3,03% (+12,8 miliardi); in controtendenza, i prestiti personali si riducono del 4,05% (–4,8 miliardi). Su scala triennale (2022–2025), il quadro si amplia: il credito al consumo segna un incremento del 16,88% (+18,7 miliardi), i mutui del 6,19% (+25,3 miliardi), mentre i prestiti personali subiscono un crollo del 20,8% (–29,5 miliardi). Si tratta di variazioni quantitative che evidenziano un mutamento strutturale nella domanda di credito. La crescita sostenuta del credito al consumo è da ricondurre l’adattamento delle famiglie italiane a un contesto di potere d’acquisto ridotto, con dinamiche salariali stagnanti e costi dei beni e servizi ancora elevati. I finanziamenti finalizzati, sempre più diffusi, rispondono alla necessità di sostenere spese non rinviabili — auto, istruzione, salute, tecnologia domestica — senza intaccare i risparmi. Un elemento, quest’ultimo, che risulta decisivo: l’elevata propensione alla liquidità, rafforzata dalle esperienze della pandemia e dalle tensioni geopolitiche, induce le famiglie a considerare i depositi come una riserva strategica da preservare, preferendo il credito al consumo anche a tassi più onerosi. Sul fronte dei mutui, la crescita moderata (+3,03% annuo, +6,19% triennale) testimonia una domanda immobiliare ancora frenata. L’incertezza sui tassi d’interesse, la volatilità del mercato e il disallineamento tra redditi e prezzi delle abitazioni — in particolare nei grandi centri urbani — limitano l’accesso ai finanziamenti di lungo periodo. L’acquisto della casa, tradizionalmente percepito come investimento stabile e indicatore di fiducia, è oggi condizionato da fattori macroeconomici e da una più generale prudenza delle famiglie nell’assumere impegni pluriennali. Il dato più negativo riguarda i prestiti personali, in contrazione del 4,05% su base annua e di oltre il 20% su base triennale. La riduzione di quasi 30 miliardi rispetto al 2022 segnala un ridimensionamento strutturale di questa forma di credito, sostituita da strumenti più mirati e da un atteggiamento di maggiore selettività nell’indebitamento.

Nel complesso, l’espansione complessiva del credito alle famiglie rimane contenuta: +1,98% su base annua e +2,20% su base triennale, pari a un incremento totale di circa 14,5 miliardi. È una crescita debole, che indica una fase di adattamento più che di rilancio, sostenuta dal credito al consumo e dai mutui, ma frenata dal calo dei prestiti personali. Il ciclo del credito alle famiglie si stia orientando, dunque, verso un equilibrio più difensivo: cresce la domanda di strumenti di finanziamento immediati e a breve termine, mentre rallenta quella di impegni strutturali e a lungo periodo. La capacità delle banche di mantenere condizioni accessibili e di promuovere comportamenti finanziari consapevoli rappresenta una variabile decisiva per la stabilità del mercato del credito e per la tenuta complessiva dei consumi interni.

Loading...

Loading...