Questo sito web utilizza i cookie per offrirti la migliore esperienza utente possibile. Le informazioni sui cookie vengono memorizzate nel tuo browser e svolgono funzioni come riconoscerti quando torni sul nostro sito web e aiutare il nostro team a capire quali sezioni del sito web ritieni più interessanti e utili.

IN ITALIA MUTUI E PRESTITI PIÙ CARI D’EUROPA

Nonostante l’allentamento della politica monetaria della Bce, per le famiglie italiane il costo del denaro è più caro rispetto ai principali Paesi dell’Eurozona. Un divario ancora più netto per il credito al consumo, utilizzato sempre più per le spese quotidiane. Sileoni: «La ripresa della domanda di mutui è un segnale positivo, ma i tassi italiani restano ancora troppo alti. Banche, istituzioni e politica monetaria dovrebbero intervenire rapidamente».

Nonostante l’allentamento della politica monetaria della Bce, per le famiglie italiane il costo del denaro è più caro rispetto ai principali Paesi dell’Eurozona. Un divario ancora più netto per il credito al consumo, utilizzato sempre più per le spese quotidiane. Sileoni: «La ripresa della domanda di mutui è un segnale positivo, ma i tassi italiani restano ancora troppo alti. Banche, istituzioni e politica monetaria dovrebbero intervenire rapidamente».

IN ITALIA IL CREDITO È UN LUSSO: PRESTITI E MUTUI

PIÙ ALTI DELLA MEDIA EUROPEA

PRESTITI ALLE FAMIGLIE OLTRE I 604 MILIARDI: +23,3 MILIARDI IN UN ANNO

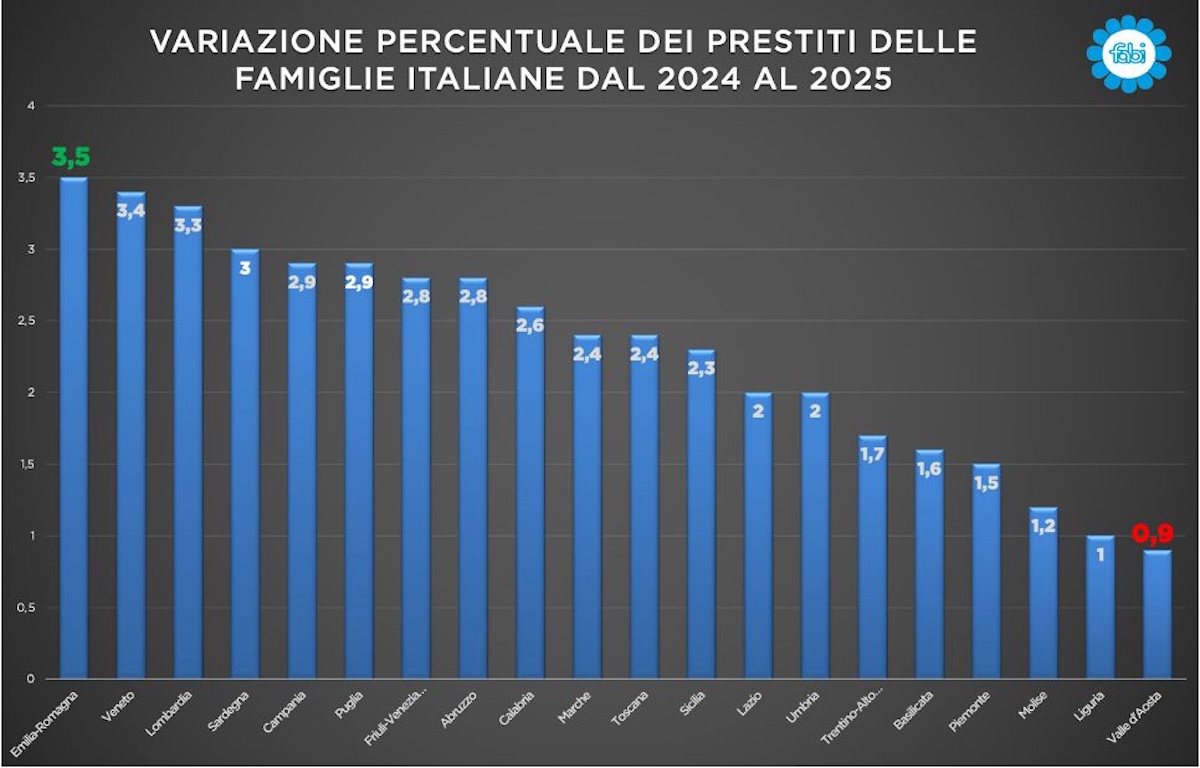

IL SUD ACCELERA: PUGLIA PRIMA IN ITALIA PER CRESCITA (+4,5%)

CREDITO AL CONSUMO: USATO COME SOSTITUTO DEL REDDITO

Nonostante l’allentamento della politica monetaria della Bce, per le famiglie italiane mutui e prestiti restano più cari rispetto ai principali Paesi dell’Eurozona. Inoltre, il contesto internazionale tornato più instabile, tra tensioni geopolitiche, la guerra in Iran e nuovi segnali di pressione inflazionistica, rendò.àe oggi poco probabile un allentamento duraturo delle condizioni di finanziamento per famiglie e imprese. A inizio 2026 il tasso medio sui mutui in Italia si attesta al 3,55%, contro il 3,06% della Francia, il 2,49% della Spagna e una media europea del 3,23%. Il divario è ancora più marcato sul credito al consumo: i prestiti personali in Italia viaggiano all’8,11%, ben al di sopra della media europea del 7,51%. Il confronto europeo sull’andamento dei finanziamenti alle famiglie negli ultimi anni conferma differenze significative nel costo del credito tra l’Italia e il resto dell’Eurozona, con effetti diretti sui bilanci e sui redditi di chi ricorre ai prestiti. Dalla Spagna alla Finlandia, passando per i principali mercati europei, l’Italia si colloca stabilmente tra i Paesi con tassi sui mutui sopra la soglia del 3% e con un marcato disallineamento sul credito al consumo, dove il tasso medio supera sempre l’8%.

La discesa dei tassi accennata nel 2024 mostra una battuta d’arresto per i mutui immobiliari negli ultimi mesi del 2025 e finisce per risalire anche agli inizi del 2026. Con un tasso medio al 3,55% a inizio anno, il costo del finanziamento per le famiglie italiane che investono nella casa resta superiore a quello sostenuto in Francia, Spagna, Portogallo, Austria, Belgio, Finlandia e Paesi Bassi. Oltreconfine, chi acquista un’abitazione paga in media il 2,49% in Spagna, il 3,34% in Portogallo e il 3,06% in Francia. Il differenziale varia da 49 punti base rispetto alla Francia a 21 punti base rispetto al Portogallo, fino a 106 punti base nei confronti della Spagna, traducendosi in rate più elevate e in un maggiore costo complessivo del mutuo italiano. Gli effetti delle decisioni della Banca Centrale Europea, che dal 2024 ha avviato un rientro ordinato del costo del denaro, si riflettono dunque solo in parte sul mercato italiano dei mutui. Nuovi timori sorgono, alla luce delle attuali condizioni macroeconomiche, su ulteriori interventi al rialzo che la BCE potrebbe valutare nei prossimi mesi. Ancora più evidente è l’anomalia che riguarda il credito non garantito. È sul credito al consumo che le famiglie italiane continuano a pagare un sovrapprezzo strutturale rispetto al resto d’Europa, con tassi sui prestiti personali che restano elevati e alimentano un divario che nel tempo resta importante anche nel 2026.

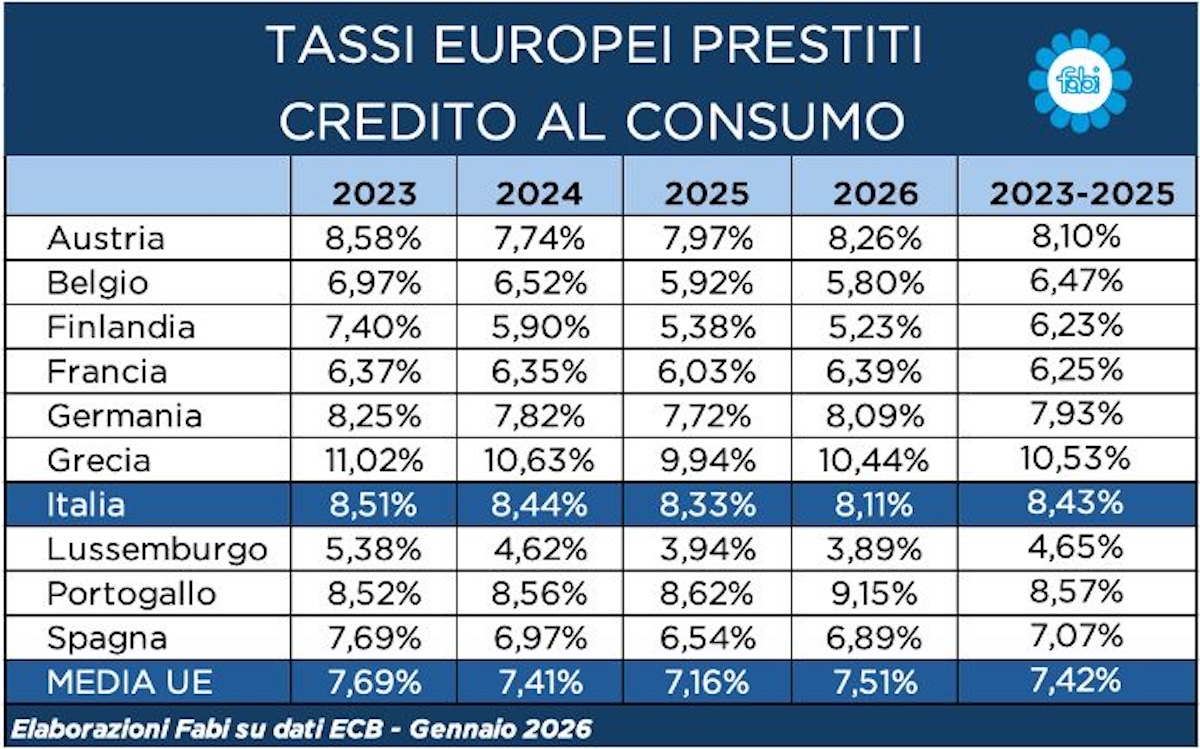

Nel mercato dei prestiti al consumo il confronto con i principali Paesi europei evidenzia uno scarto costante a sfavore dell’Italia dal 2023 al 2025, per proseguire ancora nel 2026. Il tasso medio applicato ai prestiti personali risulta sistematicamente superiore alla media europea, segnalando fin dall’inizio del periodo un disallineamento strutturale. A dicembre 2023, a fronte di un costo medio del credito al consumo pari al 7,69%, l’Italia risultava più cara di 82 punti base. Un divario che aumenta fino a raggiungere i 117 punti base nel 2025, quando il tasso medio italiano sale all’8,33%, contro una media europea del 7,16%. Agli inizi del 2026, il tasso applicato alle famiglie per l’acquisto di beni di consumo supera ancora l’8%, restando nuovamente più alto rispetto alla media europea (7,51%). La trasmissione della politica monetaria in Italia resta quindi incompleta. I benefici economici si concentrano, seppur in misura limitata, sui prodotti garantiti, mentre sul credito al consumo il meccanismo di formazione del prezzo finale appare ancora parzialmente inceppato. In uno scenario in cui la traiettoria dei tassi resta incerta, questo divario rischia di pesare ancora di più sui bilanci delle famiglie italiane.

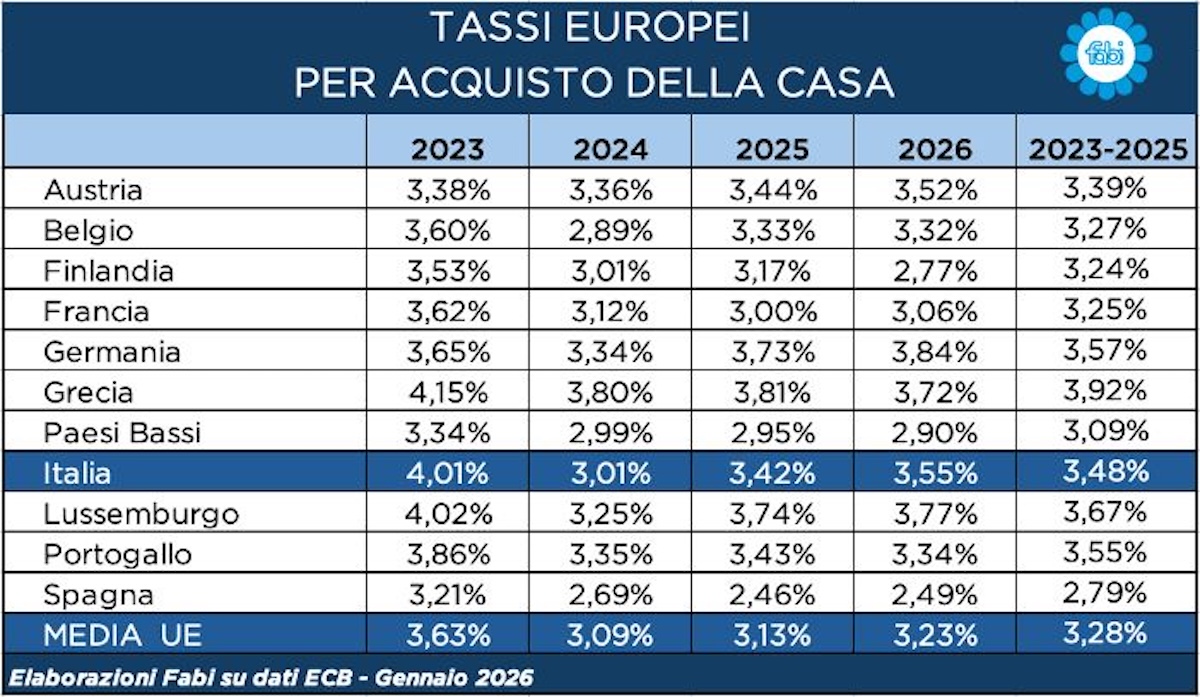

MUTUI PER LA CASA: TASSI IN ITALIA PIÙ ELEVATI DI FRANCIA, SPAGNA E PORTOGALLO

Nel 2023 il tasso medio sui prestiti di chi comprava casa in Italia era pari al 4,01%, con un differenziale importante di ben 80 punti base rispetto alla Spagna (3,21%) e di 39 punti base se confrontato con la Francia (3,62%). Un dato che attestava quasi un punto percentuale di differenza con i cittadini spagnoli e che si traduceva in effetti nettamente tangibili sul portafoglio delle famiglie italiane. Anche guardando al resto del campione, il 2023 collocava l’Italia in un’area di costo elevata per i mutui immobiliari: +67 punti base sui Paesi Bassi (3,34%), +63 sull’Austria (3,38%) e +48 sulla Finlandia (+3,53%). Lo scarto si attestava a 41 punti base nel confronto con il Belgio (3,60%), a 36 punti base con la Germania (3,65%) e 15 punti base rispetto al Portogallo (3,86%). Nella mappa europea dei tassi, solo a fine 2024 l’Italia si muoveva su livelli prossimi a quelli meno onerosi, e con soli pochi Paesi che facevano peggio. Tra le nazioni dove i prestiti immobiliari registravano un costo più elevato, figuravano la Grecia, con un tasso prossimo al 4,0% (3,80%) e il Lussemburgo a 3,25%. A seguire, Francia, Portogallo e Germania che registravano valori superiori al 3%. A dicembre 2024, in Italia il tasso medio applicato ai prestiti per la casa era del 3,01%, mentre condizioni più favorevoli si registravano in Spagna, dove il tasso si fermava al 2,69% e nei Paesi Bassi, dove raggiungeva una soglia già inferiore al 3% (2,99%), con un differenziale rispettivamente pari a 32 punti base con gli spagnoli e 2 punti base con i Paesi Bassi. Meglio dell’Italia anche il Belgio, con un 2,89% e un distacco di circa 12 punti base. La discesa dei tassi, avviata nel 2024, trova una battuta di arresto per i mutui immobiliari negli ultimi mesi del 2025. Con il 3,42% a fine 2025, il costo del denaro per le famiglie italiane che decidevano di investire nel mattone restava sempre più alto del prezzo pagato da molti altri cittadini europei. La fotografia dei tassi oltre i confini nazionali mostra che chi comprava casa in Spagna, pagava mediamente il 2,46%, contro un 3% netto della Francia e un 2,95% dei Paesi Bassi. Un differenziale che passava da 42 punti base in meno per i mutui sottoscritti in Francia a 47 punti base in meno per i Paesi Bassi e ben 96 punti base per la Spagna, attestando distanze che si trasformano in rate più pesanti e in maggiore costo complessivo del finanziamento. A inizio 2026, con un tasso medio sui mutui in Italia pari al 3,55%, il costo del finanziamento per le famiglie torna a salire e resta lontano dai Paesi più convenienti del campione. Il confronto è immediato con la Spagna, che si ferma al 2,49%, e con i Paesi Bassi, al 2,90%, mentre la Francia si attesta al 3,06%. Ne deriva un divario che arriva a 106 punti base rispetto agli spagnoli, a 65 punti base rispetto agli olandesi e a 49 punti base rispetto ai francesi, confermando che il mutuo “tricolore” continua a costare di più. Anche nel confronto con il valore medio europeo, pari al 3,23%, l’Italia resta sopra di 32 punti base, segnalando un posizionamento che rimane nella fascia alta dei tassi. La fotografia 2026 mostra, inoltre, che l’Italia non è schiacciata verso il basso nemmeno nella restante mappa dei Paesi. Con il 3,55%, il tasso italiano risulta superiore al Portogallo (3,34%) di 21 punti base e al Belgio (3,32%) di 23 punti base, mentre resta appena sopra l’Austria (3,52%) di 3 punti base. I pochi livelli più elevati, nel 2026, si concentrano in Germania (3,84%), Lussemburgo (3,77%) e Grecia (3,72%), Paesi che continuano a presidiare la parte più alta della classifica insieme all’Italia.

PRESTITI PERSONALI ALL’ 8,11%: ITALIA TRA I PAESI PIU’ CARI PER IL CREDITO AL CONSUMO IN EUROPA.

È sul credito al consumo che si misura il vero squilibrio del sistema italiano. Nel 2025 i prestiti personali raggiungono un tasso medio dell’8,33%, oltre 110 punti base sopra la media europea del 7,16%, con un divario che non si riduce ma si amplia nel triennio. Nel 2026 il tasso medio sui prestiti personali in Italia scende all’8,11%, mentre la media europea si attesta al 7,51%, riducendo il divario a circa 60 punti base rispetto ai 117 del 2025, ma confermando comunque livelli più elevati rispetto alla media dell’area euro. Un’anomalia strutturale che pesa sui bilanci familiari e segnala un meccanismo di formazione dei prezzi finali dei prestiti che resta ancora inceppato. Se la discesa del costo del denaro si intravede, ma poi si arresta, dove c’è la garanzia – ovvero sui mutui immobiliari – molto meno accade quando c’è bisogno di liquidità per l’acquisto di un bene o per sostenere le spese correnti. Quando si guarda al mercato dei prestiti al consumo, il confronto con i principali mercati europei mostra distanze nette dell’Italia dal resto dell’Europa. Che si tratti del 2023, 2024 e del recente fine 2025 e inizio 2026, il tasso medio applicato è sempre più alto rispetto alla media, segnalando fin dall’inizio un disallineamento strutturale. A dicembre del 2023, a fronte di un costo del credito al consumo in Europa del 7,69%, l’Italia risultava comunque più cara di 82 punti base, con un divario che si amplia a fine 2025, quando la media del prezzo del prestito per le famiglie italiane si attesta all’8,33%, rispetto ad un valore medio europeo del 7,16%. Il dato più alto, ma non lontano da quello più recente, è stato registrato proprio a fine 2023, quando il costo del credito al consumo per le famiglie italiane si avvicinava al 9% (8,51%). Infatti, mentre in Francia il tasso si attestava al 6,37%, con un differenziale di ben 214 punti base rispetto all’Italia, in Spagna il costo medio era del 7,69%, ovvero pari a 82 punti base in meno. Anche il Belgio, fermo al 6,97%, evidenziava un importante scarto di 154 punti base, seguito dalla Finlandia con una percentuale del 7,40% e un gap di 111 punti base. Guardando al resto del campione, il 2023 confermava il primato italiano in negativo rispetto ai principali Paesi europei: il tasso per un prestito tricolore superava anche quello della Germania (8,25%). Pochi i Paesi che in quell’anno registravano un dato peggiore dell’Italia: il Portogallo era appena sopra, all’8,52%, con un differenziale di un solo punto base, mentre la sola Grecia si collocava nettamente più in alto, all’11,02%. Infine, all’estremo opposto si trovava il Lussemburgo al 5,38%, mostrando quanto il costo del credito personale potesse essere più contenuto altrove, con una distanza di 313 punti base rispetto al dato italiano. La distanza emerge con chiarezza anche guardando ai dati del 2024, quando il tasso medio in Italia era pari all’8,44%, mentre la media di tutti i Paesi scendeva al 7,41% rispetto all’anno precedente, segnando uno scarto medio di 103 punti base. Anche in questo caso il confronto con Francia e Spagna restava sfavorevole: i francesi si fermavano al 6,35% e gli spagnoli al 6,97%, con differenziali rispettivamente di 209 e 147 punti base. Meglio anche il Belgio, al 6,52%, che manteneva un vantaggio di ben 192 punti base rispetto all’Italia. A fine 2025, a fronte di una media tra Paesi europei del 7,16%, le condizioni di finanziamento per i cittadini italiani erano nettamente sfavorevoli per chi ricorreva al credito al consumo. Il tasso medio in Italia raggiungeva quota 8,33%, con una distanza di 117 punti base rispetto al resto d’Europa e che si traduce – ancora una volta – in rate più pesanti e in un costo complessivo più alto per chi decide di finanziarsi. Sempre nel 2025, in Francia il tasso si fermava al 6,03% e in Spagna al 6,54%, con un differenziale che si attestava rispettivamente a 230 e 179 punti base. Anche il Belgio offriva condizioni più leggere, con un tasso del 5,92% e uno scarto di 241 punti base rispetto all’Italia. Nello stesso periodo i valori dei tassi per Germania e Austria risultavano inferiori a quelli italiani e si collocano rispettivamente al 7,72% e al 7,97%. Sul versante opposto, i Paesi dove il costo del prestito personale era più contenuto erano la Finlandia, scesa al 5,38% e il Lussemburgo al 3,94%, tracciando un solco che diventa di diversi punti percentuali. All’estremo restava la Grecia, ancora su livelli molto elevati al 9,94%, mentre il Portogallo si confermava su valori di poco superiori a quelli italiani, ovvero all’8,62%. Nel 2026 il tasso medio sui prestiti personali in Italia resta al di sopra della media europea, con un valore tricolore dell’8,11%, rispetto al 7,51% e con un divario che si pone ancora sopra quota 50 punti base. In Francia il tasso resta ad una soglia più contenuta e pari al 6,39%, così come in Spagna (6,89%) e in Belgio (5,80%). Completano la rosa dei Paesi con condizioni di prestiti al consumo più vantaggiose rispetto a quelle italiane la Germania, con un tasso medio dell’8,09%, Finlandia (5,23%), Belgio (5,80%) e il Lussemburgo al 3,89%. Gli unici Paesi con i tassi più elevati rispetto all’Italia restano Grecia e Portogallo, rispettivamente al 10,44% e al 9,15%, seguiti dall’Austria con l’8,26%.

SILEONI: «IL CREDITO RESTA PIÙ CARO CHE IN EUROPA E IL RISCHIO DI NUOVI RIALZI DEI TASSI RENDE IL QUADRO PIÙ INCERTO»

«I dati dello studio confermano che, nonostante il taglio dei tassi deciso dalla Banca Centrale Europea, in Italia il credito continua a costare più che nel resto d’Europa. Il divario resta evidente sia sui mutui sia, soprattutto, sul credito al consumo, dove non si riduce ma tende ad ampliarsi. È il segnale che la trasmissione della politica monetaria è ancora incompleta e che i benefici per famiglie e imprese arrivano con lentezza e in modo diseguale. In un contesto internazionale tornato più instabile, questo ritardo diventa ancora più preoccupante. Le tensioni geopolitiche e il nuovo shock energetico rischiano infatti di riaccendere l’inflazione, proprio in Europa, particolarmente sensibile alle dinamiche dei prezzi dell’energia. Se l’inflazione dovesse tornare a salire, non si potrebbe escludere che la BCE sia costretta a valutare nuovi interventi sui tassi. Nel confronto europeo, le condizioni applicate in Italia restano stabilmente sopra la media dell’Eurozona e questo non può essere considerato un semplice effetto di mercato, ma una criticità strutturale che pesa sui bilanci delle famiglie. La crescita del credito al consumo non va letta come un segnale di fiducia. I prestiti personali sono diventati per molte famiglie una voce ordinaria e quando il ricorso al prestito serve per ottenere liquidità, accorpare debiti o acquistare un’auto usata, significa che il credito sta sostituendo il reddito. Anche sul fronte dei mutui, dove emergono segnali di ripresa, in particolare nel Mezzogiorno, il costo del denaro resta ancora troppo alto. Crescere pagando di più non è un vantaggio competitivo. A questo si aggiunge un rischio macroeconomico che diversi economisti stanno iniziando a segnalare: quello di una possibile fase di stagflazione, cioè un contesto in cui l’inflazione torna a salire mentre la crescita economica resta debole. Un quadro di questo tipo sarebbe particolarmente difficile per l’economia europea e ancora di più per un Paese come l’Italia. Serve quindi una regia politica chiara che accompagni l’azione della BCE e favorisca una trasmissione piena dei benefici all’economia reale. Il settore bancario deve recepire più rapidamente gli impulsi monetari, riducendo i tassi praticati e ampliando l’accesso al credito, soprattutto per le fasce più esposte e per i territori più fragili. Il credito resta una leva strategica per lo sviluppo, l’occupazione e la coesione sociale. Ma questa leva funziona solo se viene attivata in modo coordinato, responsabile e tempestivo. Senza un’azione condivisa tra istituzioni, sistema bancario e parti sociali, il rischio è che anche le fasi di allentamento monetario producano effetti solo parziali. E il Paese non può permetterselo» commenta il segretario generale della Fabi, Lando Maria Sileoni.

CRESCONO I PRESTITI ALLE FAMIGLIE, MA A DUE VELOCITÀ

MUTUI E CREDITO AL CONSUMO RACCONTANO UN’ ITALIA DIVISA TRA CAPACITÀ DI PIANIFICAZIONE E RICORSO AL DEBITO PER SOSTENERE LE SPESE CORRENTI

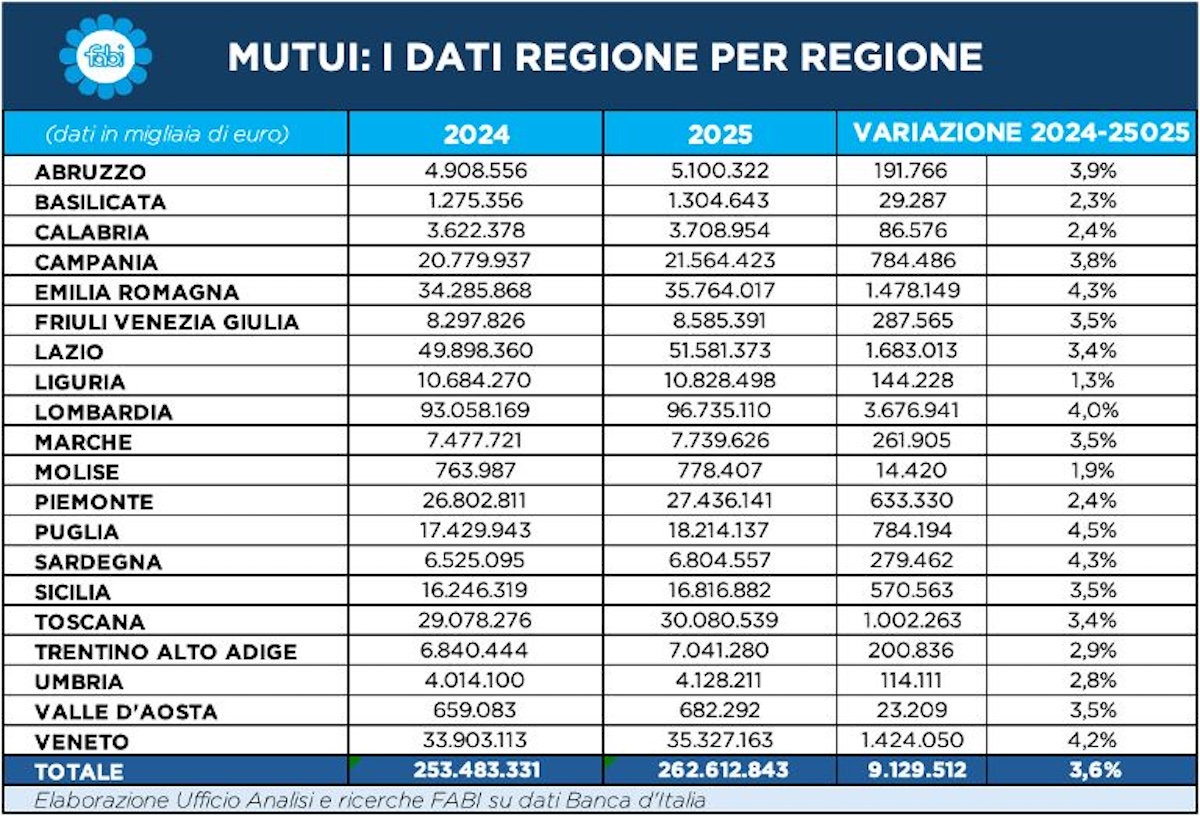

Nel 2025 i prestiti complessivi alle famiglie tornano a crescere, superando i 604 miliardi di euro, ma dietro il dato positivo si nasconde una dinamica a due velocità. Da un lato, i mutui segnalano una capacità di pianificazione ancora presente in alcune aree del Paese; dall’altro, l’aumento del credito al consumo racconta una pressione crescente sui bilanci familiari e un ricorso al debito per sostenere le spese quotidiane. Letti insieme, i due indicatori raccontano una dinamica non contraddittoria ma complementare: una parte delle famiglie riesce ancora a programmare e investire, mentre un’area sempre più ampia utilizza il credito come strumento di tenuta quotidiana. È in questo scarto che si misura la frattura sociale del credito, e non nella crescita dei volumi complessivi. Nel confronto tra 2024 e 2025, l’ammontare complessivo dei prestiti alle famiglie in Italia, comprensivi di tutte le tipologie di finanziamento e in particolare dei mutui per l’acquisto dell’abitazione, aumenta da 580,9 a 604,2 miliardi di euro, con un incremento pari a 23,3 miliardi, corrispondente a una crescita del +4,0%. A differenza del credito al consumo, l’andamento dei prestiti riflette una dinamica di più lungo periodo, legata alla capacità di pianificazione finanziaria, all’accesso al credito bancario e alla volontà di investimento delle famiglie. Il dato nazionale rappresenta il riferimento per l’analisi delle dinamiche regionali. La Lombardia si conferma la prima regione per stock di prestiti alle famiglie, con un aumento da 132,0 a 136,3 miliardi di euro, pari a +4,32 miliardi e a una crescita del +3,3%, leggermente inferiore alla media nazionale ma significativa in valore assoluto. Il contributo lombardo rappresenta una quota rilevante dell’aumento complessivo italiano, segnalando una domanda ancora sostenuta di finanziamenti a medio-lungo termine. Segue il Lazio, che passa da 72,1 a 73,6 miliardi, con +1,47 miliardi (+2,0%), una crescita più contenuta che riflette una fase di maggiore stabilità dopo gli incrementi degli anni precedenti. Il Veneto registra un aumento da 51,7 a 53,5 miliardi, con +1,75 miliardi e una variazione del +3,4%, mentre l’Emilia-Romagna cresce da 50,3 a 52,1 miliardi, con +1,76 miliardi (+3,5%). In entrambe le regioni la dinamica dei prestiti conferma una buona capacità di accesso al credito e una domanda legata prevalentemente al comparto immobiliare. La Toscana passa da 43,6 a 44,6 miliardi di euro, con un incremento di 1,06 miliardi (+2,4%), mentre il Piemonte cresce da 43,8 a 44,5 miliardi, con +0,68 miliardi e una variazione del +1,5%, tra le più contenute a livello nazionale. La Liguria mostra un aumento marginale, da 14,9 a 15,0 miliardi, pari a +0,15 miliardi (+1,0%), segnalando una dinamica più prudente sul fronte dei nuovi finanziamenti. Il Trentino-Alto Adige cresce da 13,4 a 13,7 miliardi, con +0,23 miliardi (+1,7%), mentre la Valle d’Aosta registra un incremento da 1,0 a 1,0 miliardi, pari a +0,01 miliardi (+0,9%). Nel Centro Italia, oltre al Lazio, le Marche passano da 12,9 a 13,3 miliardi, con +0,31 miliardi (+2,4%), e l’Umbria da 7,48 a 7,63 miliardi, con +0,15 miliardi (+2,0%). L’Abruzzo registra una crescita più sostenuta, da 9,48 a 9,75 miliardi, con +0,27 miliardi (+2,8%), evidenziando un rafforzamento progressivo della domanda di prestiti a medio-lungo termine. Nel Mezzogiorno, la Campania aumenta lo stock di prestiti da 36,8 a 37,9 miliardi di euro, con +1,06 miliardi e una variazione del +2,9%, mentre la Puglia cresce da 30,3 a 31,2 miliardi, con +0,88 miliardi (+2,9%). La Sicilia passa da 31,6 a 32,4 miliardi, con +0,74 miliardi (+2,3%), confermando un’espansione moderata ma continua del credito alle famiglie. La Calabria registra un incremento da 9,27 a 9,51 miliardi, pari a +0,24 miliardi (+2,6%), mentre la Basilicata cresce da 2,87 a 2,92 miliardi (+1,6%) e il Molise da 1,69 a 1,71 miliardi (+1,2%). Tra le Isole, la Sardegna aumenta da 10,6 a 10,9 miliardi di euro, con +0,32 miliardi e una crescita del +3,0%, in linea con le regioni del Mezzogiorno ma con una dinamica leggermente più vivace.

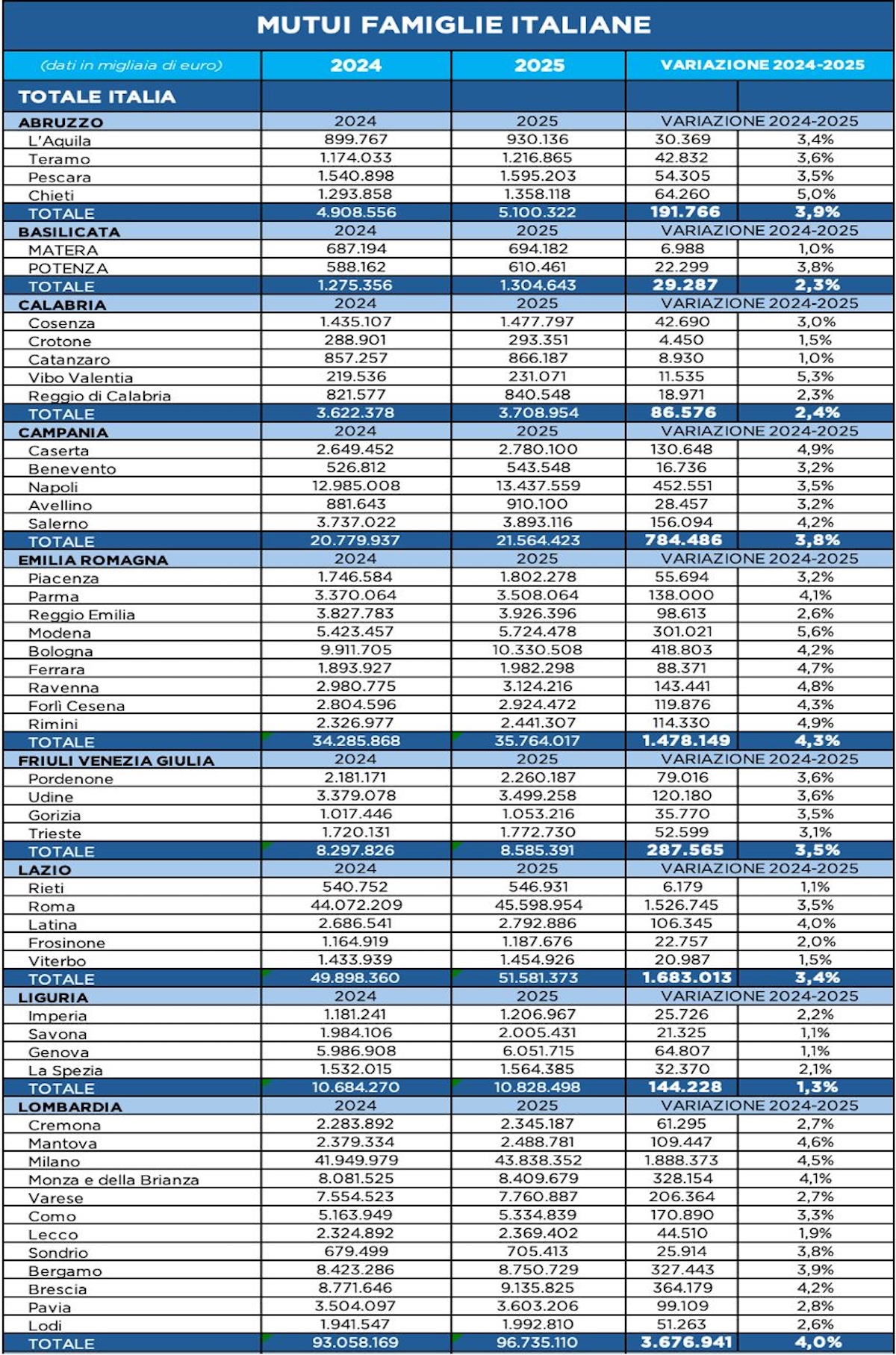

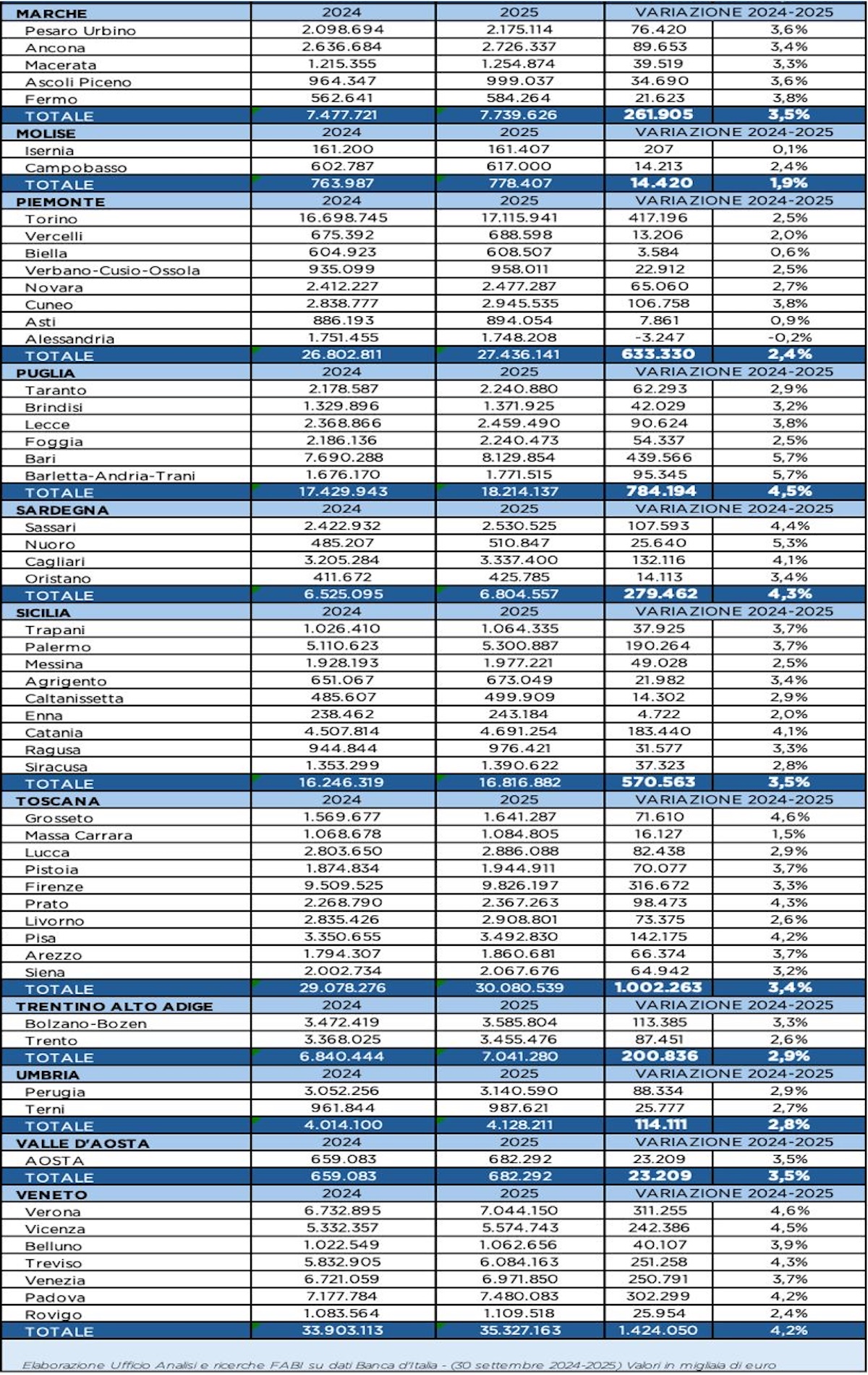

MUTUI, LA SPINTA ARRIVA DAL MEZZOGIORNO NORD LEADER NEI VOLUMI, MA IL SUD TORNA A CORRERE PUGLIA PRIMA PER CRESCITA IN % (+4,5)

Se la classifica per valore assoluto dei mutui nel 2025 conferma il primato strutturale del Nord – con Lombardia e Lazio che da sole concentrano oltre 148 miliardi di euro – è nelle variazioni percentuali che emerge il segnale di ripresa del Mezzogiorno, con la Puglia che si colloca al primo posto nazionale per crescita percentuale (+4,5%), superando tutte le grandi regioni settentrionali. Un dato che pesa, perché arriva da una regione che nel 2025 muove comunque 18,2 miliardi di euro di mutui. La Puglia non cresce solo “in proporzione”, ma consolida una massa di credito già significativa, affiancandosi alle regioni leader per dinamica, pur restando distante dai volumi assoluti di Lombardia (96,7 miliardi) e Lazio (51,6 miliardi). Il confronto tra le due classifiche restituisce così un’Italia a due letture complementari: da un lato il Nord che continua a detenere la maggior parte degli investimenti immobiliari, dall’altro un Sud che torna a correre più veloce. E in questo rimbalzo, la Puglia diventa il simbolo di un mercato che, dopo anni di prudenza, mostra segnali concreti di riattivazione della domanda e di maggiore fiducia delle famiglie. Nel passaggio tra settembre 2024 – settembre 2025 (valori in migliaia di euro rielaborati qui in miliardi e milioni), i mutui delle famiglie per l’acquisto dell’abitazione disegnano una dinamica chiara: non è una crescita “uniforme”, ma una spinta che si concentra dove il mercato è più liquido e dove alcune province fanno da locomotiva, lasciando in evidenza territori che avanzano di poco o addirittura arretrano. Abruzzo. Il totale regionale sale da 4,91 miliardi a 5,10 miliardi, pari a +191,77 milioni e +3,9%: un passo solido, con una notizia netta nel dettaglio provinciale, perché Chieti è il vero acceleratore con un salto da 1,29 miliardi a 1,36 miliardi (+64,26 milioni, +5,0%). Il resto del territorio cresce con regolarità: Pescara passa da 1,54 miliardi a 1,60 miliardi (+54,31 milioni, +3,5%), Teramo da 1,17 miliardi a 1,22 miliardi (+42,83 milioni, +3,6%), L’Aquila da 0,90 miliardi a 0,93 miliardi (+30,37 milioni, +3,4%). Abruzzo quindi in progresso, ma con un picco più marcato nel chietino. Basilicata. La regione cresce da 1,28 miliardi a 1,30 miliardi, cioè +29,29 milioni e +2,3%: qui la “notizia” è che la spinta arriva quasi tutta da Potenza, che sale da 0,59 miliardi a 0,61 miliardi (+22,30 milioni, +3,8%), mentre Matera resta sostanzialmente in tenuta, da 0,69 miliardi a 0,69 miliardi (+6,99 milioni, +1,0%). È un avanzamento più “bancario” che di mercato: poco slancio diffuso, molta concentrazione. Calabria. Totale in aumento da 3,62 miliardi a 3,71 miliardi, pari a +86,58 milioni e +2,4%: crescita moderata, ma con un segnale forte su Vibo Valentia, che si distingue passando da 0,22 miliardi a 0,23 miliardi (+11,54 milioni, +5,3%), cioè la variazione percentuale più alta della regione. Il profilo complessivo resta però “di tenuta”: Cosenza sale da 1,44 miliardi a 1,48 miliardi (+42,69 milioni, +3,0%), Reggio di Calabria da 0,82 miliardi a 0,84 miliardi (+18,97 milioni, +2,3%), Catanzaro da 0,86 miliardi a 0,87 miliardi (+8,93 milioni, +1,0%), Crotone da 0,29 miliardi a 0,29 miliardi (+4,45 milioni, +1,5%). Calabria quindi: pochi “scatti”, una crescita generale più prudente. Campania. La regione sale da 20,78 miliardi a 21,56 miliardi, con +784,49 milioni e +3,8%: qui la notizia è doppia, perché la massa critica resta in Napoli, che cresce da 12,99 miliardi a 13,44 miliardi (+452,55 milioni, +3,5%), ma l’allungo più incisivo in termini percentuali arriva da Caserta, da 2,65 miliardi a 2,78 miliardi (+130,65 milioni, +4,9%). Completano il quadro Salerno, che aumenta da 3,74 miliardi a 3,89 miliardi (+156,09 milioni, +4,2%), Avellino da 0,88 miliardi a 0,91 miliardi (+28,46 milioni, +3,2%) e Benevento da 0,53 miliardi a 0,54 miliardi (+16,74 milioni, +3,2%). Campania in crescita robusta: Napoli domina per volumi, Caserta e Salerno danno spessore all’espansione. Emilia-Romagna. Totale da 34,29 miliardi a 35,76 miliardi, cioè +1,48 miliardi e +4,3%: è una delle crescite più consistenti, e la notizia sta nel baricentro provinciale. Bologna sale da 9,91 miliardi a 10,33 miliardi (+418,80 milioni, +4,2%), ma è Modena a segnare l’accelerazione più tagliente, da 5,42 miliardi a 5,72 miliardi (+301,02 milioni, +5,6%). Dietro, un’espansione ampia e ben distribuita: Parma da 3,37 miliardi a 3,51 miliardi (+138,00 milioni, +4,1%), Ravenna da 2,98 miliardi a 3,12 miliardi (+143,44 milioni, +4,8%), Forlì-Cesena da 2,80 miliardi a 2,92 miliardi (+119,88 milioni, +4,3%), Rimini da 2,33 miliardi a 2,44 miliardi (+114,33 milioni, +4,9%), Ferrara da 1,89 miliardi a 1,98 miliardi (+88,37 milioni, +4,7%), Reggio Emilia da 3,83 miliardi a 3,93 miliardi (+98,61 milioni, +2,6%), Piacenza da 1,75 miliardi a 1,80 miliardi (+55,69 milioni, +3,2%). Emilia-Romagna: crescita “industriale” anche nei mutui, con locomotiva Modena e peso massimo Bologna. Friuli-Venezia Giulia. Il totale aumenta da 8,30 miliardi a 8,59 miliardi, pari a +287,57 milioni e +3,5%: dinamica compatta, senza strappi, con due province che segnano la linea. Udine sale da 3,38 miliardi a 3,50 miliardi (+120,18 milioni, +3,6%) e Pordenone da 2,18 miliardi a 2,26 miliardi (+79,02 milioni, +3,6%). Gorizia passa da 1,02 miliardi a 1,05 miliardi (+35,77 milioni, +3,5%), Trieste da 1,72 miliardi a 1,77 miliardi (+52,60 milioni, +3,1%). Notizia: crescita equilibrata, con Udine che resta perno. Lazio. Totale in salita da 49,90 miliardi a 51,58 miliardi, cioè +1,68 miliardi e +3,4%: qui la notizia è che la regione cresce perché Roma si muove, e quando Roma si muove cambia la scala. La Capitale passa da 44,07 miliardi a 45,60 miliardi (+1,53 miliardi, +3,5%). Fuori Roma, avanzano soprattutto Latina, da 2,69 miliardi a 2,79 miliardi (+106,35 milioni, +4,0%), mentre la crescita è più contenuta in Frosinone da 1,16 miliardi a 1,19 miliardi (+22,76 milioni, +2,0%), Viterbo da 1,43 miliardi a 1,45 miliardi (+20,99 milioni, +1,5%), Rieti da 0,54 miliardi a 0,55 miliardi (+6,18 milioni, +1,1%). Lazio: è Roma a dettare il ritmo, Latina la provincia che “spinge” di più. Liguria. Totale da 10,68 miliardi a 10,83 miliardi, pari a +144,23 milioni e +1,3%: crescita molto moderata, e qui la notizia è proprio la prudenza del mercato. Genova aumenta da 5,99 miliardi a 6,05 miliardi (+64,81 milioni, +1,1%), Savona da 1,98 miliardi a 2,01 miliardi (+21,33 milioni, +1,1%), Imperia da 1,18 miliardi a 1,21 miliardi (+25,73 milioni, +2,2%), La Spezia da 1,53 miliardi a 1,56 miliardi (+32,37 milioni, +2,1%). Liguria: segnali positivi ma senza sprint, con il Ponente un filo più vivace. Lombardia. La regione sale da 93,06 miliardi a 96,74 miliardi, cioè +3,68 miliardi e +4,0%: è la grande massa nazionale, e la notizia è che la crescita è insieme “metropolitana” e diffusa. Milano passa da 41,95 miliardi a 43,84 miliardi (+1,89 miliardi, +4,5%), ma l’espansione si appoggia anche su poli secondari fortissimi: Brescia da 8,77 miliardi a 9,14 miliardi (+364,18 milioni, +4,2%), Bergamo da 8,42 miliardi a 8,75 miliardi (+327,44 milioni, +3,9%), Monza e Brianza da 8,08 miliardi a 8,41 miliardi (+328,15 milioni, +4,1%). Tra i segnali da mettere in evidenza, Mantova accelera da 2,38 miliardi a 2,49 miliardi (+109,45 milioni, +4,6%), mentre Varese cresce da 7,55 miliardi a 7,76 miliardi (+206,36 milioni, +2,7%), Como da 5,16 miliardi a 5,33 miliardi (+170,89 milioni, +3,3%), Pavia da 3,50 miliardi a 3,60 miliardi (+99,11 milioni, +2,8%), Cremona da 2,28 miliardi a 2,35 miliardi (+61,30 milioni, +2,7%), Lodi da 1,94 miliardi a 1,99 miliardi (+51,26 milioni, +2,6%), Lecco da 2,32 miliardi a 2,37 miliardi (+44,51 milioni, +1,9%), Sondrio da 0,68 miliardi a 0,71 miliardi (+25,91 milioni, +3,8%). Lombardia: Milano resta la calamita, ma il “corpo” regionale è pienamente parte della crescita. Marche. Totale da 7,48 miliardi a 7,74 miliardi, con +261,91 milioni e +3,5%: crescita composta, ma la notizia è la regolarità trasversale. Ancona sale da 2,64 miliardi a 2,73 miliardi (+89,65 milioni, +3,4%), Pesaro e Urbino da 2,10 miliardi a 2,18 miliardi (+76,42 milioni, +3,6%), Macerata da 1,22 miliardi a 1,25 miliardi (+39,52 milioni, +3,3%), Ascoli Piceno da 0,96 miliardi a 1,00 miliardi (+34,69 milioni, +3,6%), Fermo da 0,56 miliardi a 0,58 miliardi (+21,62 milioni, +3,8%). Marche: nessuna provincia fuori traiettoria, segnale di mercato abbastanza omogeneo. Molise. Totale in aumento da 0,76 miliardi a 0,78 miliardi, cioè +14,42 milioni e +1,9%: crescita contenuta, con una notizia che pesa perché fotografa un territorio in sostanziale stasi. Isernia è quasi ferma, da 0,16 miliardi a 0,16 miliardi (+0,21 milioni, +0,1%), mentre Campobasso tiene la regione in positivo passando da 0,60 miliardi a 0,62 miliardi (+14,21 milioni, +2,4%). Molise: motore unico, Isernia praticamente immobile. Piemonte. Il totale cresce da 26,80 miliardi a 27,44 miliardi, pari a +633,33 milioni e +2,4%: una crescita moderata, con una notizia rilevante perché rompe l’uniformità regionale. Alessandria è l’unica provincia in flessione, da 1,75 miliardi a 1,75 miliardi (-3,25 milioni, -0,2%), mentre Torino avanza da 16,70 miliardi a 17,12 miliardi (+417,20 milioni, +2,5%) sostenendo l’intero impianto. Tra i progressi più vivaci spicca Cuneo, da 2,84 miliardi a 2,95 miliardi (+106,76 milioni, +3,8%), con Novara da 2,41 miliardi a 2,48 miliardi (+65,06 milioni, +2,7%) e Verbano-Cusio-Ossola da 0,94 miliardi a 0,96 miliardi (+22,91 milioni, +2,5%). Completano la mappa Vercelli da 0,68 miliardi a 0,69 miliardi (+13,21 milioni, +2,0%), Asti da 0,89 miliardi a 0,89 miliardi (+7,86 milioni, +0,9%), Biella da 0,60 miliardi a 0,61 miliardi (+3,58 milioni, +0,6%). Piemonte: Torino cresce ma non trascina tutti allo stesso modo; Alessandria è il campanello d’allarme. Puglia. Totale in forte aumento da 17,43 miliardi a 18,21 miliardi, cioè +784,19 milioni e +4,5%: la notizia è che la crescita è robusta e con punte molto nette. Bari accelera da 7,69 miliardi a 8,13 miliardi (+439,57 milioni, +5,7%) e, allo stesso ritmo percentuale, Barletta-Andria-Trani passa da 1,68 miliardi a 1,77 miliardi (+95,35 milioni, +5,7%). Segue Lecce da 2,37 miliardi a 2,46 miliardi (+90,62 milioni, +3,8%), Taranto da 2,18 miliardi a 2,24 miliardi (+62,29 milioni, +2,9%), Foggia da 2,19 miliardi a 2,24 miliardi (+54,34 milioni, +2,5%), Brindisi da 1,33 miliardi a 1,37 miliardi (+42,03 milioni, +3,2%). Puglia: crescita tra le più intense, guidata dal baricentro barese e dall’asse BAT. Sardegna. Totale da 6,53 miliardi a 6,80 miliardi, con +279,46 milioni e +4,3%: la notizia è che la regione cresce con un doppio traino, urbano e territoriale. Cagliari aumenta da 3,21 miliardi a 3,34 miliardi (+132,12 milioni, +4,1%) e Sassari da 2,42 miliardi a 2,53 miliardi (+107,59 milioni, +4,4%). Ma il segnale più marcato, in percentuale, arriva da Nuoro, da 0,49 miliardi a 0,51 miliardi (+25,64 milioni, +5,3%), mentre Oristano sale da 0,41 miliardi a 0,43 miliardi (+14,11 milioni, +3,4%). Sardegna: crescita sostenuta e non solo “metropolitana”. Sicilia. Totale in aumento da 16,25 miliardi a 16,82 miliardi, pari a +570,56 milioni e +3,5%: la notizia sta nel fatto che i poli principali aumentano con decisione e trascinano l’isola. Palermo passa da 5,11 miliardi a 5,30 miliardi (+190,26 milioni, +3,7%) e Catania da 4,51 miliardi a 4,69 miliardi (+183,44 milioni, +4,1%), cioè la variazione più alta tra le grandi province. Dietro, crescita diffusa: Messina da 1,93 miliardi a 1,98 miliardi (+49,03 milioni, +2,5%), Siracusa da 1,35 miliardi a 1,39 miliardi (+37,32 milioni, +2,8%), Trapani da 1,03 miliardi a 1,06 miliardi (+37,93 milioni, +3,7%), Ragusa da 0,94 miliardi a 0,98 miliardi (+31,58 milioni, +3,3%), Agrigento da 0,65 miliardi a 0,67 miliardi (+21,98 milioni, +3,4%), Caltanissetta da 0,49 miliardi a 0,50 miliardi (+14,30 milioni, +2,9%), Enna da 0,24 miliardi a 0,24 miliardi (+4,72 milioni, +2,0%). Sicilia: crescita credibile e policentrica, con Catania più aggressiva. Toscana. Totale da 29,08 miliardi a 30,08 miliardi, cioè +1,00 miliardi e +3,4%: la notizia è che la regione cresce con una spinta che non è solo Firenze. Firenze sale da 9,51 miliardi a 9,83 miliardi (+316,67 milioni, +3,3%), ma si distinguono per intensità Grosseto, da 1,57 miliardi a 1,64 miliardi (+71,61 milioni, +4,6%), e Prato, da 2,27 miliardi a 2,37 miliardi (+98,47 milioni, +4,3%). Forte anche Pisa, da 3,35 miliardi a 3,49 miliardi (+142,18 milioni, +4,2%). Completano il quadro Lucca da 2,80 miliardi a 2,89 miliardi (+82,44 milioni, +2,9%), Pistoia da 1,87 miliardi a 1,94 miliardi (+70,08 milioni, +3,7%), Livorno da 2,84 miliardi a 2,91 miliardi (+73,38 milioni, +2,6%), Arezzo da 1,79 miliardi a 1,86 miliardi (+66,37 milioni, +3,7%), Siena da 2,00 miliardi a 2,07 miliardi (+64,94 milioni, +3,2%), Massa-Carrara da 1,07 miliardi a 1,08 miliardi (+16,13 milioni, +1,5%). Toscana: crescita da “regione completa”, con punte significative fuori dal capoluogo. Trentino-Alto Adige. Totale da 6,84 miliardi a 7,04 miliardi, pari a +200,84 milioni e +2,9%: la notizia è l’equilibrio, con una leggera prevalenza altoatesina. Bolzano sale da 3,47 miliardi a 3,59 miliardi (+113,39 milioni, +3,3%), Trento da 3,37 miliardi a 3,46 miliardi (+87,45 milioni, +2,6%). È un progresso ordinato, coerente con un mercato già strutturato. Umbria. Totale in aumento da 4,01 miliardi a 4,13 miliardi, cioè +114,11 milioni e +2,8%: qui la notizia è che la crescita è guidata dal capoluogo regionale in modo netto. Perugia passa da 3,05 miliardi a 3,14 miliardi (+88,33 milioni, +2,9%), mentre Terni cresce da 0,96 miliardi a 0,99 miliardi (+25,78 milioni, +2,7%). Umbria: progresso compatto, senza divergenze. Valle d’Aosta. Regione piccola ma in crescita: da 0,66 miliardi a 0,68 miliardi, pari a +23,21 milioni e +3,5 (interamente su Aosta, da 0,66 miliardi a 0,68 miliardi, +23,21 milioni, +3,5%). Notizia: variazione significativa in percentuale su una base contenuta. Veneto. Totale da 33,90 miliardi a 35,33 miliardi, con +1,42 miliardi e +4,2%: crescita ampia e “sistemica”, con più province che spingono insieme. Verona sale da 6,73 miliardi a 7,04 miliardi (+311,26 milioni, +4,6%) e Vicenza da 5,33 miliardi a 5,57 miliardi (+242,39 milioni, +4,5%). Treviso aumenta da 5,83 miliardi a 6,08 miliardi (+251,26 milioni, +4,3%), Padova da 7,18 miliardi a 7,48 miliardi (+302,30 milioni, +4,2%), Venezia da 6,72 miliardi a 6,97 miliardi (+250,79 milioni, +3,7%). In scia Belluno da 1,02 miliardi a 1,06 miliardi (+40,11 milioni, +3,9%) e Rovigo da 1,08 miliardi a 1,11 miliardi (+25,95 milioni, +2,4%). Veneto: crescita corale, con più poli che sommano massa e dinamica.

RIPRESA DEI PRESTITI, IL CREDITO AL CONSUMO

124,5 MILIARDI USATI COME SOSTITUTO DEL REDDITO

Il credito al consumo torna a crescere in Italia, ma non è un segnale di ripresa. In un anno passa da 119,1 a 124,5 miliardi di euro, con un aumento di oltre 5,3 miliardi (+4,5%) che riflette soprattutto la difficoltà delle famiglie a sostenere la spesa quotidiana con redditi sotto pressione e un costo della vita ancora elevato. Un andamento diffuso su tutto il territorio nazionale, che attraversa Nord e Sud e che racconta un uso sempre più difensivo del credito come strumento di tenuta dei bilanci familiari, più che come leva di consumo o fiducia nel futuro. La Lombardia, prima regione per volumi, registra un aumento da 19,7 a 20,7 miliardi di euro, con +1,02 miliardi e una crescita del +5,2%, superiore alla media nazionale. L’ampiezza dell’incremento assoluto evidenzia come anche nei territori economicamente più forti il credito al consumo venga utilizzato come strumento di compensazione delle difficoltà familiari. Segue il Lazio, che passa da 13,4 a 14,0 miliardi, con +0,63 miliardi (+4,7%), in linea con il dato italiano e sostenuto in larga parte dalla dinamica dell’area romana. La Campania cresce da 10,5 a 10,8 miliardi, con +0,35 miliardi e una variazione del +3,3%, inferiore alla media nazionale ma significativa in termini di esposizione complessiva delle famiglie. La Sicilia sale da 10,7 a 11,1 miliardi, con +0,42 miliardi (+4,0%). Tra le regioni del Centro-Nord emergono dinamiche particolarmente accentuate. L’Emilia-Romagna registra un aumento da 8,7 a 9,2 miliardi, pari a +0,49 miliardi (+5,6%), mentre la Toscana cresce da 8,2 a 8,6 miliardi, con +0,47 miliardi e una variazione del +5,8%. Anche il Veneto mostra un incremento rilevante, da 8,6 a 9,0 miliardi, con +0,39 miliardi (+4,6%). In questi territori, tradizionalmente caratterizzati da maggiore stabilità occupazionale, la crescita del credito al consumo segnala una progressiva erosione del potere d’acquisto. Il Piemonte presenta una dinamica più contenuta: da 9,7 a 10,0 miliardi, con +0,27 miliardi (+2,8%), una delle variazioni più basse a livello nazionale. La Liguria cresce da 2,76 a 2,92 miliardi, con +0,16 miliardi (+5,9%), mentre il Friuli-Venezia Giulia passa da 2,18 a 2,26 miliardi, con +0,08 miliardi (+3,9%). Il Trentino-Alto Adige sale da 1,28 a 1,35 miliardi, con +0,07 miliardi (+5,3%), e la Valle d’Aosta, pur su valori assoluti ridotti, cresce da 0,25 a 0,26 miliardi (+4,7%). Nel Centro Italia, oltre al Lazio, le Marche passano da 2,66 a 2,80 miliardi, con +0,14 miliardi (+5,2%), l’Umbria da 1,94 a 2,02 miliardi, con +0,08 miliardi (+4,2%), mentre l’Abruzzo registra un incremento da 2,67 a 2,81 miliardi, pari a +0,14 miliardi (+5,4%). Dati che indicano un ricorso crescente al credito per sostenere i bilanci familiari anche in regioni di dimensioni medio-piccole. Nel Mezzogiorno continentale, la Puglia cresce da 7,7 a 8,0 miliardi, con +0,28 miliardi (+3,7%), la Calabria da 3,91 a 4,08 miliardi, con +0,17 miliardi (+4,3%), la Basilicata da 0,92 a 0,96 miliardi (+3,6%) e il Molise da 0,56 a 0,58 miliardi (+4,4%). Anche in questi territori, la crescita del credito al consumo appare legata più alla necessità che alla scelta. La Sardegna chiude il quadro con un aumento da 2,86 a 2,95 miliardi, pari a +0,09 miliardi (+3,1%), una dinamica più contenuta ma coerente con il quadro nazionale. Nel complesso, il confronto regionale conferma che l’aumento del credito al consumo non è espressione di maggiore fiducia o capacità di spesa, ma rappresenta un indicatore trasversale di difficoltà economica delle famiglie italiane. La crescita, pur differenziata per intensità territoriale, segnala una condizione comune: il credito viene sempre più utilizzato come strumento di tenuta dei bilanci familiari, in assenza di un rafforzamento strutturale dei redditi.

Loading...

Loading...