Questo sito web utilizza i cookie per offrirti la migliore esperienza utente possibile. Le informazioni sui cookie vengono memorizzate nel tuo browser e svolgono funzioni come riconoscerti quando torni sul nostro sito web e aiutare il nostro team a capire quali sezioni del sito web ritieni più interessanti e utili.

PATRIMONIO RECORD PER LE FAMIGLIE ITALIANE: SFIORATI I 6.500 MILIARDI

Analisi Fabi. La ricchezza finanziaria cresce di 446 miliardi nel 2025 e supera i 6.487 miliardi. In sei anni l’aumento è di oltre 1.600 miliardi (+35%). Boom delle azioni (+293 miliardi nell’ultimo anno), salgono fondi comuni (+58 miliardi), polizze assicurative (+46 miliardi) e titoli (+28 miliardi). La liquidità resta oltre quota 1.600 miliardi, ma pesa meno sul patrimonio complessivo. Sileoni: «Il risparmio delle famiglie resta la più grande risorsa strategica del Paese».

Analisi Fabi. La ricchezza finanziaria cresce di 446 miliardi nel 2025 e supera i 6.487 miliardi. In sei anni l'aumento è di oltre 1.600 miliardi (+35%). Boom delle azioni (+293 miliardi nell'ultimo anno), salgono fondi comuni (+58 miliardi), polizze assicurative (+46 miliardi) e titoli (+28 miliardi). La liquidità resta oltre quota 1.600 miliardi, ma pesa meno sul patrimonio complessivo. Sileoni: «Il risparmio delle famiglie resta la più grande risorsa strategica del Paese».

LA RICCHEZZA DELLE FAMIGLIE CRESCE DI OLTRE 1.600 MILIARDI IN SEI ANNI

PATRIMONIO AI MASSIMI STORICI: SFIORATI I 6.500 MILIARDI

MENO PESO ALLA LIQUIDITÀ, PIÙ SPAZIO A INVESTIMENTI E STRUMENTI ASSICURATIVI

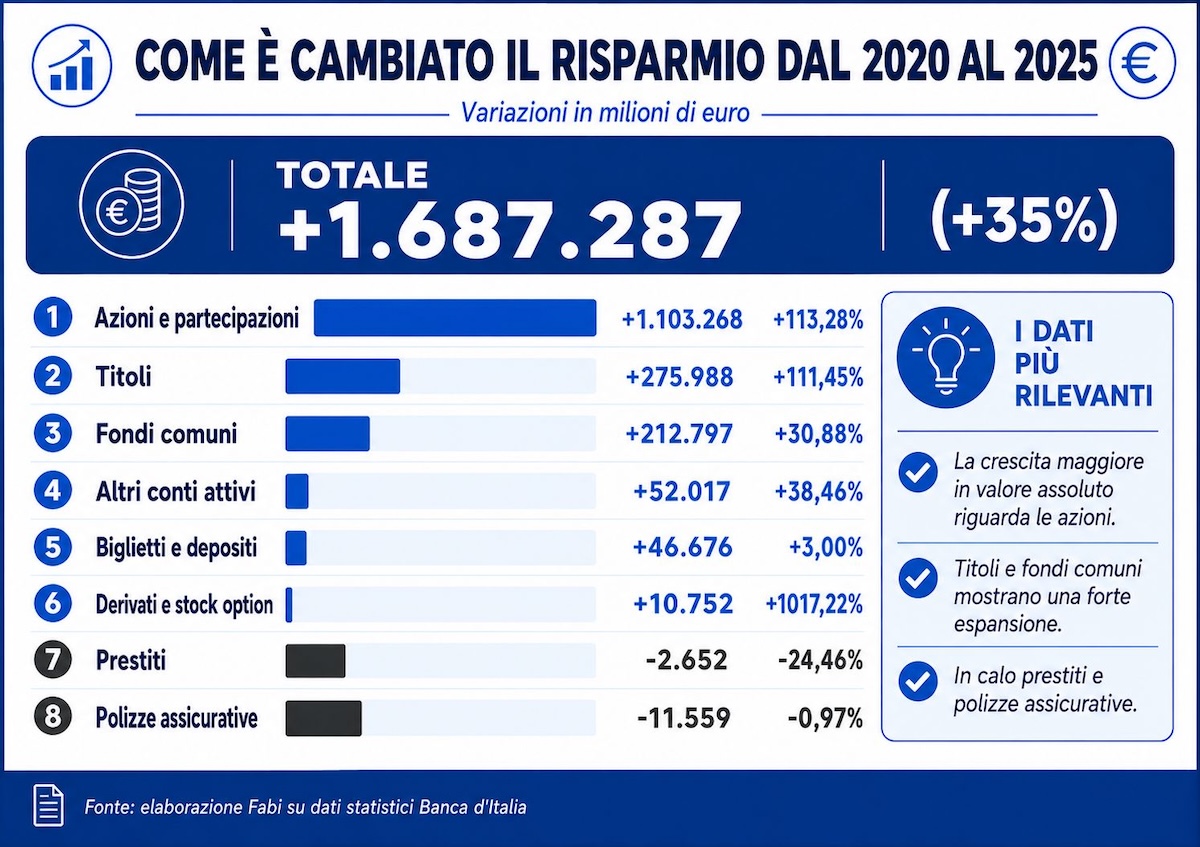

Oltre 1.600 miliardi di euro di ricchezza finanziaria in più in sei anni. Le famiglie italiane portano il patrimonio complessivo a quasi 6.500 miliardi di euro, con una crescita del 35% rispetto al 2020. Un incremento che conferma la straordinaria solidità del risparmio privato italiano e porta il patrimonio delle famiglie ai livelli più elevati mai raggiunti. Ma i numeri raccontano anche un’evoluzione altrettanto significativa: non cresce soltanto la ricchezza, cambia anche il modo di risparmiare. La liquidità resta tra i principali punti di riferimento, ma aumenta anche il peso degli investimenti finanziari e degli strumenti assicurativi, delineando un patrimonio più ampio e maggiormente diversificato rispetto al 2020. Il valore delle azioni e partecipazioni detenute dalle famiglie passa da 973,9 miliardi a 2.077,2 miliardi, con un incremento di 1.103,3 miliardi (+113%). Crescono anche i titoli, che aumentano da 247,6 miliardi a 523,6 miliardi (+275,9 miliardi; +111%), e i fondi comuni, che salgono da 689,1 miliardi a 901,9 miliardi (+212,8 miliardi; +30,8%). Si tratta di consistenze patrimoniali che riflettono non soltanto gli investimenti effettuati dalle famiglie nel periodo, ma anche l’andamento dei mercati finanziari, che ha contribuito alla valorizzazione delle attività già presenti nei portafogli. La liquidità continua, comunque, a rappresentare una componente fondamentale del patrimonio delle famiglie. Tra il 2020 e il 2025 i biglietti e i depositi aumentano complessivamente da 1.556,3 miliardi a 1.603,0 miliardi, con una crescita di 46,7 miliardi (+3%). L’aumento è riconducibile soprattutto ai conti correnti, cresciuti di 53,7 miliardi (+4,8%), mentre gli altri depositi diminuiscono di 7 miliardi (-1,6%). Pur restando la principale componente del patrimonio finanziario, la liquidità cresce quindi con un’intensità inferiore rispetto agli altri strumenti. Nel complesso, il confronto tra il 2020 e il 2025 restituisce la fotografia di un patrimonio non soltanto più consistente, ma anche più articolato nella sua composizione. La crescita interessa infatti, con intensità differenti, quasi tutte le principali componenti della ricchezza finanziaria delle famiglie, evidenziando una maggiore diversificazione del patrimonio tra liquidità, strumenti di investimento e comparto assicurativo.

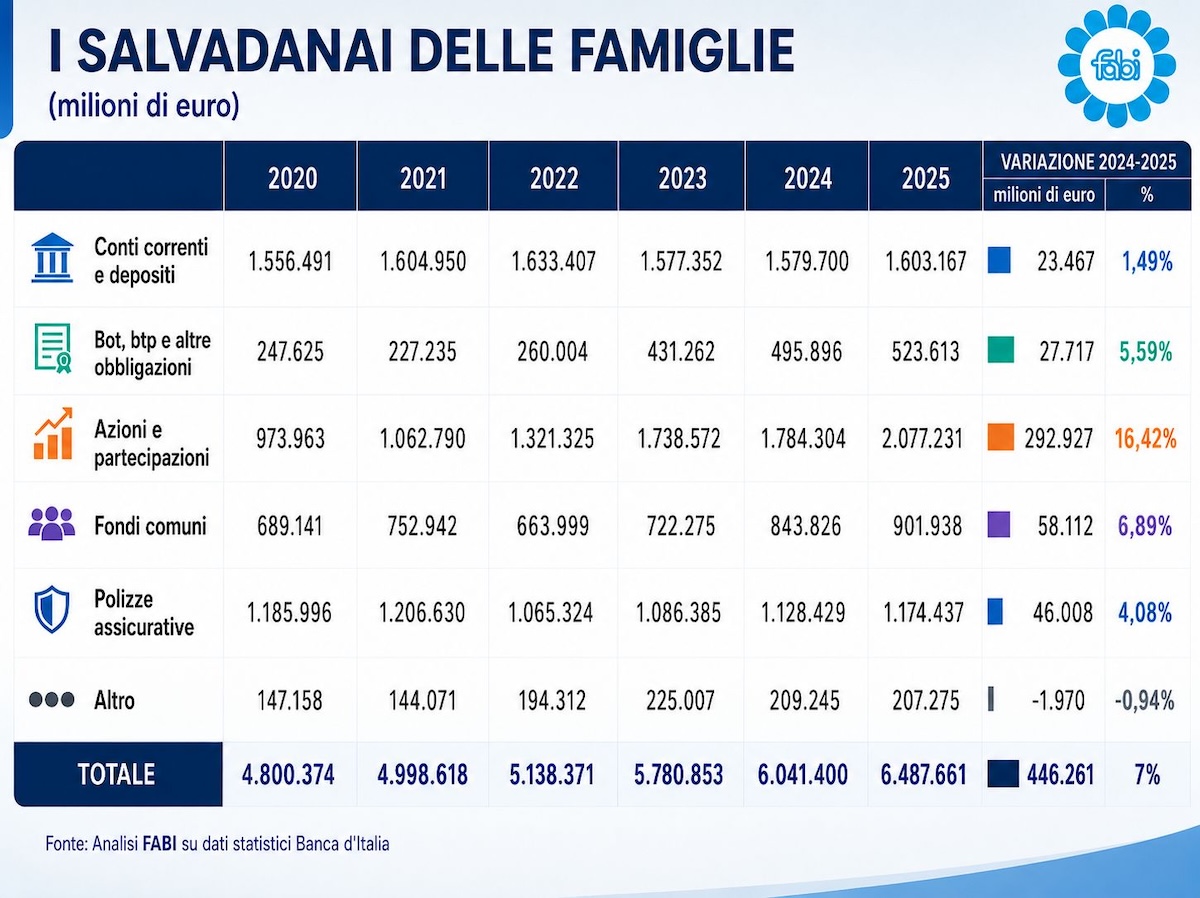

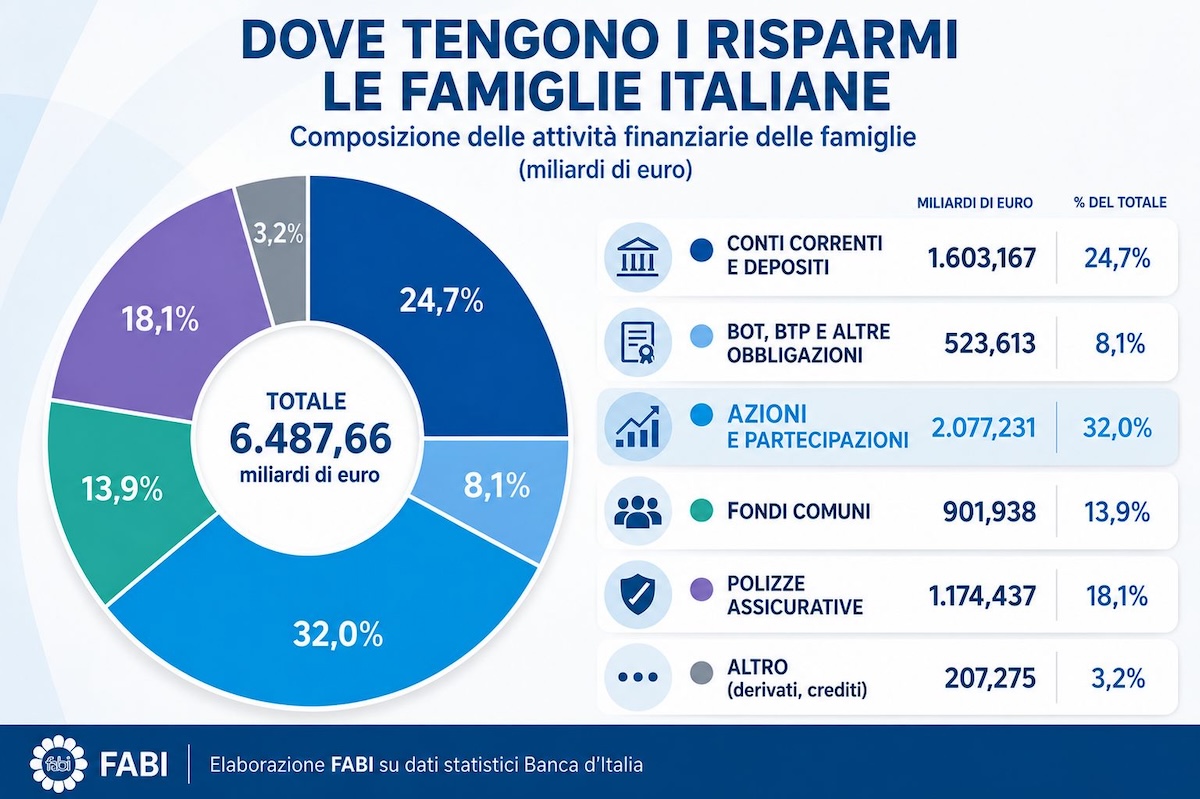

Il confronto tra il 2024 e il 2025 conferma la crescita della ricchezza finanziaria delle famiglie italiane anche nell’ultimo anno, che aumenta di 446,3 miliardi di euro, passando da 6.041,4 miliardi a 6.487,7 miliardi (+7%). Le azioni e le partecipazioni registrano la crescita più consistente, aumentando di 292,9 miliardi di euro (+16,4%) e raggiungendo quota 2.077,2 miliardi. Seguono i fondi comuni, che crescono di 58,1 miliardi (+6,9%) fino a 901,9 miliardi, le polizze assicurative, in aumento di 46 miliardi (+4,1%) a 1.174,4 miliardi, e i titoli, che salgono di 27,7 miliardi (+5,6%) fino a 523,6 miliardi. Più contenuta, invece, la crescita della liquidità. Conti correnti e depositi aumentano di 23,5 miliardi di euro (+1,5%), raggiungendo complessivamente 1.603,2 miliardi. L’incremento è determinato esclusivamente dai conti correnti (+34,8 miliardi), mentre gli altri depositi registrano una flessione di circa 11,4 miliardi. La diversa intensità delle crescite evidenzia come, nel corso del 2025, l’aumento della ricchezza finanziaria abbia interessato soprattutto le componenti diverse dalla liquidità, contribuendo a una composizione del patrimonio più articolata rispetto all’anno precedente in cui prudenza e ricerca del rendimento convivono senza contrapporsi.

LA LIQUIDITÀ RESTA UN PILASTRO DEL RISPARMIO

Nonostante la crescita più contenuta rispetto alle altre componenti del patrimonio, la liquidità continua a rappresentare una quota rilevante della ricchezza finanziaria delle famiglie italiane. Conti correnti e depositi raggiungono complessivamente oltre 1.600 miliardi di euro, confermando come sicurezza e disponibilità immediata continuino a essere una priorità. L’analisi delle singole componenti evidenzia però un cambiamento nelle modalità di gestione della ricchezza complessiva. I conti correnti crescono di circa 35 miliardi, mentre i depositi vincolati si riducono di oltre 11 miliardi, segnalando una preferenza per strumenti immediatamente disponibili piuttosto che per forme di risparmio immobilizzate nel tempo. Il dato evidenzia dunque che la liquidità continua a svolgere una funzione di stabilità e di protezione del patrimonio, ma non assorbe più la gran parte della nuova ricchezza prodotta. Una quota crescente del risparmio viene infatti indirizzata verso strumenti di investimento caratterizzati da maggiori prospettive di rendimento.

CONTI, TITOLI E POLIZZE: ECCO COME VENGONO GESTITI RISPARMI E INVESTIMENTI

TITOLI FONDI AZIONI E PARTECIPAZIONI TRAINANO LA CRESCITA

Le componenti più dinamiche del patrimonio risultano quelle legate agli investimenti finanziari. I titoli di Stato e le altre obbligazioni passano da 495,9 miliardi a 523,6 miliardi, con un incremento di quasi 28 miliardi, confermando il ruolo assunto negli ultimi anni dagli strumenti obbligazionari. I fondi comuni crescono da 843,8 miliardi a 901,9 miliardi, con un aumento di circa 58 miliardi, consolidando la loro funzione di diversificazione del patrimonio. Ancora più marcata la crescita della componente azionaria, che sale da 1.784,3 miliardi a 2.077,2 miliardi, registrando un incremento di quasi 293 miliardi. È la voce che contribuisce maggiormente all’aumento complessivo della ricchezza finanziaria. L’evoluzione osservata suggerisce una crescente attenzione verso il rendimento, favorita dal contesto finanziario del 2025. La ricerca di performance migliori non sostituisce però la prudenza, ma si inserisce all’interno di una strategia di maggiore diversificazione del patrimonio.

Tra le componenti che registrano un incremento significativo figurano anche le polizze assicurative, che aumentano da 1.128,4 miliardi a 1.174,4 miliardi, con una crescita di circa 46 miliardi (+4,1%) in un solo anno. Il comparto consolida così il recupero avviato negli ultimi anni e rafforza il proprio ruolo nella pianificazione patrimoniale delle famiglie. La crescita delle polizze assume un significato particolare perché riguarda strumenti che, oltre a rappresentare una forma di investimento, svolgono una funzione di protezione del capitale e garanzia sul futuro. Il rafforzamento degli investimenti assicurativi indica dunque, accanto alla ricerca di rendimento, attenzione verso la tutela del patrimonio e la pianificazione finanziaria. Due esigenze che sembrano convivere sempre più spesso nelle scelte dei risparmiatori italiani.

SILEONI: «IL RISPARMIO DELLE FAMIGLIE RESTA LA PIÙ GRANDE RISORSA STRATEGICA DEL PAESE»

«Le famiglie italiane continuano a rappresentare uno dei principali fattori di stabilità economica del Paese. In cinque anni hanno incrementato la propria ricchezza finanziaria di oltre 1.600 miliardi di euro, raggiungendo livelli mai registrati prima. È un patrimonio costruito nel tempo, frutto del lavoro, della capacità di programmare il futuro e di una cultura del risparmio che continua a rappresentare una delle caratteristiche più solide dell’Italia. L’aspetto più interessante che emerge dai dati non riguarda soltanto la crescita della ricchezza, ma la sua evoluzione e diversificazione. La liquidità continua a occupare un ruolo centrale nelle scelte delle famiglie, ma aumenta anche il peso degli investimenti e degli strumenti assicurativi. È il segnale di un patrimonio che diventa progressivamente più articolato e diversificato, nel quale convivono l’esigenza di mantenere risorse immediatamente disponibili e quella di valorizzare il capitale nel medio-lungo periodo. Una ricchezza di queste dimensioni aumenta anche la responsabilità del sistema bancario. Quando milioni di famiglie affidano alle banche il proprio patrimonio, diventa ancora più centrale il valore della consulenza, fondata sulla professionalità, sull’esperienza e sulle competenze delle lavoratrici e dei lavoratori del settore. Il rapporto di fiducia con i clienti rappresenta un elemento essenziale nella gestione del risparmio. La tecnologia potrà offrire strumenti sempre più evoluti, ma non potrà sostituire la capacità di interpretare i bisogni delle persone e di accompagnarle nelle scelte più importanti per il futuro delle loro famiglie. Questa fotografia dimostra come il risparmio privato continua a rappresentare una delle principali risorse strategiche del Paese. È una ricchezza che sostiene l’economia, alimenta gli investimenti e contribuisce alla stabilità del sistema. Per questo deve essere tutelata con politiche capaci di favorire la crescita, rafforzare la fiducia e valorizzare il ruolo delle banche come presidio economico e sociale dei territori».

Loading...

Loading...